Los 4 errores XBRL más comunes: Mensajes, ejemplos y solución

Los errores XBRL pueden afectar significativamente a la precisión y fiabilidad de los informes financieros de su organización. Garantizar que estos errores se minimizan y evitan es crucial para mantener la integridad de los datos financieros y para cumplir los requisitos normativos.

La SEC está prestando mucha atención a la calidad del etiquetado XBRL de su empresa, por lo que es fundamental evitar los errores comunes. Según un estudio realizado por XBRL US, cada año se siguen presentando muchos errores XBRL comunes (y evitables) cuando llega el momento de la presentación. En este artículo, exploraremos los cuatro errores XBRL más comunes, ejemplos de cada uno y cómo evitarlos/prevenirlos en el futuro.

Principales conclusiones:

- Los errores XBRL (eXtensible Business Reporting Language) proceden de datos financieros mal etiquetados, mal formateados o presentados incorrectamente.

- Estos problemas pueden interferir con la información financiera y su interpretación, provocar el escrutinio de la SEC y reducir la confianza de las partes interesadas en su información.

- Los tipos más comunes de errores XBRL incluyen Combinaciones miembro-eje no válidas, Errores de valor negativo, Valor requerido no informado y Errores de fecha.

- Las formas más importantes de prevenir y mitigar los errores XBRL incluyen la formación de su personal sobre las normas XBRL, los cambios de taxonomía, etc., la revisión de las taxonomías existentes, la colaboración entre equipos y el uso de herramientas de validación.

- Certent Disclosure Management proporciona herramientas de validación y otras formas de automatizar el etiquetado XBRL, centralizar la revisión y la colaboración, y garantizar simultáneamente la precisión, el cumplimiento y la eficiencia.

¿Qué son los errores XBRL?

Los errores XBRL están causados por imprecisiones o problemas en el etiquetado, el formato o la presentación de datos en un informe XBRL (eXtensible Business Reporting Language). Estos errores pueden deberse a factores como selecciones de taxonomía incorrectas, etiquetas de datos desalineadas o errores de sintaxis en el informe. Estos errores, que se pasan por alto con facilidad, pueden dar lugar a importantes interpretaciones erróneas de los datos financieros, lo que puede causar problemas de cumplimiento, obstaculizar la toma de decisiones estratégicas y reducir la transparencia de los informes financieros. Identificar y corregir estos errores es esencial para garantizar que la información financiera se comunica con precisión a las partes interesadas y a los organismos reguladores.

Retos del etiquetado XBRL

Aunque es enormemente beneficioso (precisión, transparencia, comparabilidad, etc.), el etiquetado XBRL presenta varios retos importantes debido a su complejidad. El proceso exige un alto nivel de precisión, e incluso pequeños errores en el etiquetado pueden crear problemas significativos en sus informes financieros. Además, la naturaleza dinámica de los datos financieros y las frecuentes actualizaciones de las taxonomías XBRL hacen que sea difícil para las organizaciones mantener su etiquetado coherente y actualizado (especialmente para los equipos que realizan este proceso manualmente). Algunos de los principales retos del etiquetado XBRL que pueden producir errores son:

- Selección de la taxonomía: Uno de los principales retos es seleccionar los elementos correctos de la taxonomía entre una amplia gama de etiquetas disponibles. Con tantas opciones, es fácil elegir inadvertidamente una etiqueta cercana, pero no del todo precisa, lo que a menudo conduce a una posible tergiversación de los datos.

- Coherencia entre informes: Garantizar la coherencia del etiquetado en los distintos informes es otro de los principales retos, especialmente cuando se realizan actualizaciones en las taxonomías. Estos cambios pueden complicar el proceso de etiquetado y aumentar la probabilidad de errores basados en la coherencia.

- Validación intensiva en recursos: Las organizaciones necesitan procesos de validación detallados para detectar errores de sintaxis y combinaciones de etiquetas incorrectas, lo que añade otro nivel de dificultad. Esto puede requerir muchos recursos, lo que dificulta a las empresas mantener tanto la precisión como la eficiencia de sus informes XBRL.

Superar estos retos requiere un profundo conocimiento de las normas XBRL, formación continua y la aplicación de herramientas modernas de gestión de la divulgación (como Certent Disclosure Management) que pueden automatizar y agilizar aspectos del etiquetado y la validación de XBRL.

Resumen: Errores XBRL más comunes

A continuación, vamos a entrar en detalles técnicos sobre cada uno de estos errores, pero empecemos primero con una visión general de alto nivel:

| Error | Explicación y prevención |

| Combinaciones miembro-eje no válidas | Etiquetas en las que un eje de dimensión se empareja con un miembro que no pertenece lógicamente. Utilice herramientas de validación al principio del proceso para detectar combinaciones no válidas. |

| Errores de valor negativo | Valores etiquetados como negativos cuando deberían ser positivos (o viceversa) según la definición del concepto. Asegúrate de que tu equipo entiende los elementos unidireccionales y bidireccionales y cuándo es necesaria una inversión de signo. |

| Valor requerido No comunicado | Falta un concepto obligatorio en el documento de instancia. Mantenga una lista de comprobación de los elementos obligatorios que deben estar siempre presentes y verifíquela cerca del final del proceso de etiquetado. |

| Errores de fecha | Hecho etiquetado con una fecha fuera del periodo permitido para el concepto. Asigne cada concepto al tipo de contexto adecuado y asegúrese de que las fechas reflejen el final del periodo del informe o la fecha adecuada definida en la taxonomía. |

3 claves para presentar XBRL con éxito

Descargar ahoraError XBRL nº 1: Combinaciones miembro-eje no válidas

Con más de un tercio de los errores identificados por XBRL US, la combinación no válida de miembro de eje es fácilmente el error XBRL más común. Se trata de un error cualitativo que se produce cuando un miembro y un eje se utilizan juntos de una manera que no tiene "sentido financiero". Con el número de ejes y miembros de la taxonomía US GAAP, las posibilidades de combinaciones incorrectas son casi infinitas.

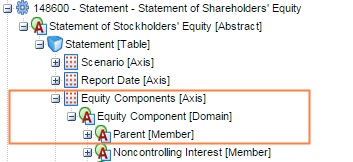

Combinaciones no válidas de ejes miembros Ejemplo 1:

La infracción que se produce con más frecuencia es el uso incorrecto de ParentMember en LegalEntityAxis. La intención de ParentMember y su eje de origen, EquityComponentsMember, es identificar la parte del patrimonio neto atribuible a la empresa matriz (en otras palabras, excluyendo las participaciones no dominantes). Cuando los declarantes colocan ParentMember en LegalEntityAxis, combinan los conceptos de información sobre patrimonio neto y entidad jurídica, lo que no tiene sentido en términos financieros.

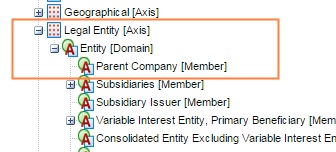

LegalEntityAxis sólo debe utilizarse con su miembro previsto, ParentCompanyMember, que, por definición, está destinado a la entidad jurídica que actúa como matriz de una empresa en una relación matriz/filial.

Algunos errores pueden resultar obvios al revisar la taxonomía de una empresa, como un miembro de tipo activo alojado bajo un eje de tipo pasivo. Sin embargo, otros pueden requerir un análisis más detallado (como se ve en el siguiente ejemplo).

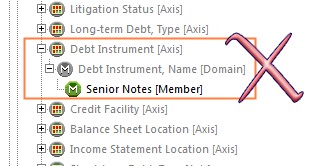

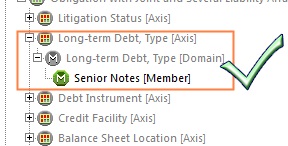

Ejemplo 2. Combinaciones de ejes miembros no válidas

Puede que esté revisando su taxonomía y vea SeniorNotesMember (un elemento estándar de US-GAAP) bajo DebtInstrumentAxis y piense que se trata de una combinación adecuada. Sin embargo, XBRL US no está de acuerdo.

Desaconsejan utilizar cualquier miembro no extendido en combinación con DebtInstrumentAxis. La razón es que este eje específico está pensado para el nombre de instrumentos de deuda específicos de una empresa (como indica el dominio asociado DebtInstrumentNameDomain). En esta situación, la acción apropiada sería investigar la etiqueta para determinar si es necesario sustituir el miembro (que sería una extensión) o el eje (que sería un eje más apropiado de LongTermDebtTypeAxis o ShortTermDebtTypeAxis).

Como vimos en el primer ejemplo, las combinaciones no válidas no serán necesariamente obvias para el usuario medio. Es importante considerar cuidadosamente las combinaciones de los ejes miembros haciéndose las siguientes preguntas (teniendo en cuenta el objetivo general de dar sentido financiero a los datos):

- ¿Es el miembro apropiado para el concepto que se está etiquetando?

- ¿Es el eje apropiado para el concepto que se está etiquetando?

- ¿Son el eje y el miembro adecuados entre sí?

- ¿Hay algún miembro/eje más preciso disponible en la taxonomía?

La presentación de declaraciones con este tipo de error deja datos inexactos y potencialmente engañosos para el consumo público y puede evitarse fácilmente. Considere la posibilidad de incorporar a su proceso algunos de los siguientes pasos preventivos y correctivos.

- Formación: Si su personal interno de elaboración de informes es responsable de la selección de elementos, asegúrese de que está debidamente formado para analizar la idoneidad de las combinaciones de ejes de los miembros.

- Revisión de nuevos elementos de taxonomía: Implemente un proceso de revisión para la selección de nuevos miembros/ejes/elementos. Con la amplia gama de miembros y ejes que están disponibles en la taxonomía, dos cabezas piensan mejor que una a la hora de identificar esos errores de combinación miembro-eje tan fáciles de pasar por alto.

- Revisar la taxonomía existente de la empresa: Cuando tenga tiempo libre entre una presentación y otra (algo que las herramientas modernas deberían permitir), dedique un rato a revisar la estructura taxonómica existente para comprobar si es adecuada. Si espera a que llegue la hora de la verdad en su calendario de presentación, es más probable que la deje para el próximo trimestre.

- Validación: Existen varias herramientas de validación que identificarán este tipo de error (entre otros problemas) y los resumirán en un informe, que luego se puede abordar utilizando la narrativa de informes adecuada. A través de la asociación de insightsoftwarecon XBRL US, esta validación se puede completar fácilmente en nuestra plataforma Certent Disclosure Management .

La calidad de su etiquetado XBRL dice mucho de la información financiera de su empresa. Una plataforma de gestión de divulgación como Certent puede ayudarle a evitar estos errores con una serie de advertencias de validación (además de automatizar una variedad de otros procesos).

Hoja de ruta de los productos MDL: El futuro

Descargar ahoraError XBRL nº 2: Errores de valor negativo

El error de valor negativo es el segundo error más común cometido por los declarantes y representa más del 12% de todos los errores XBRL. Esencialmente, este error se produce cuando se espera que un concepto notificado como valor negativo tenga un valor positivo. Según XBRL US, algunos conceptos sólo deberían tener valores negativos en circunstancias excepcionales. Afortunadamente, una herramienta de validación es una gran manera de comprobar este tipo de error. Sin embargo, con más de 15.000 elementos en la taxonomía y numerosas divulgaciones únicas de la empresa, es importante revisar sus valores negativos internamente como una línea adicional de defensa.

Para realizar una comprobación de valores negativos, deberá filtrar por valores de documento de instancia. En la plataforma de gestión de divulgación de Certent, puede obtener rápidamente todos los valores negativos del documento de instancia y navegar directamente a su ubicación en el documento con un clic del ratón. Una vez que haya identificado los valores negativos en su documento, es fundamental entender por qué se informó como negativo para que pueda hacer las correcciones apropiadas a la lógica subyacente.

Errores de valor negativo Ejemplo 1: Invertir signo y/o negar etiqueta

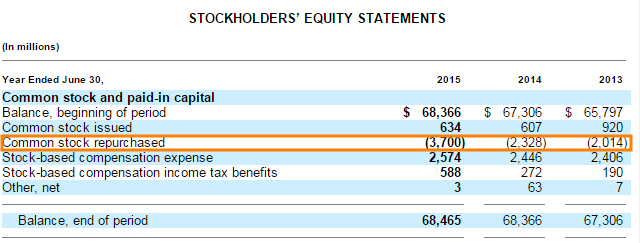

Hay ciertas situaciones en las que un cambio siempre tendrá un efecto negativo. Por ejemplo, la recompra de acciones ordinarias siempre reducirá los fondos propios. Por este motivo, el elemento TreasuryStockValueAcquiredCostMethod (que normalmente se aplicaría a este concepto/partida) tiene un tipo de saldo deudor en la taxonomía US GAAP. Cuando este elemento se aplica sin ser negado, se crea un error de valor negativo. Otro ejemplo de concepto susceptible de errores de valor negativo es la autocartera. Las recompras de acciones tienen un efecto negativo en los fondos propios y se presentan en el estado de fondos propios entre paréntesis (como se muestra en la imagen siguiente).

Pie de foto: Microsoft Corporation 2015 10-K

Si se aplica a esta línea TreasuryStockValueAcquiredCostMethod con una función de etiqueta estándar, el tipo de saldo del elemento (débito) combinado con la presentación negativa nos da un débito negativo (es decir, un crédito), lo cual es incorrecto para un concepto que reduce el patrimonio neto. Por lo tanto, a este elemento en particular se le debe aplicar un signo inverso y una etiqueta negada. Invertir el signo cambia un valor al signo opuesto en el documento de instancia (es decir, negativo a positivo o positivo a negativo). Una vez que el valor del documento de instancia es positivo, también se mostrará como positivo en la representación XBRL. Esto debe corregirse cambiando la función de etiqueta preferida en la taxonomía de la empresa a NegatedLabel, lo que hará que los valores etiquetados con la etiqueta negada se presenten como el signo opuesto.

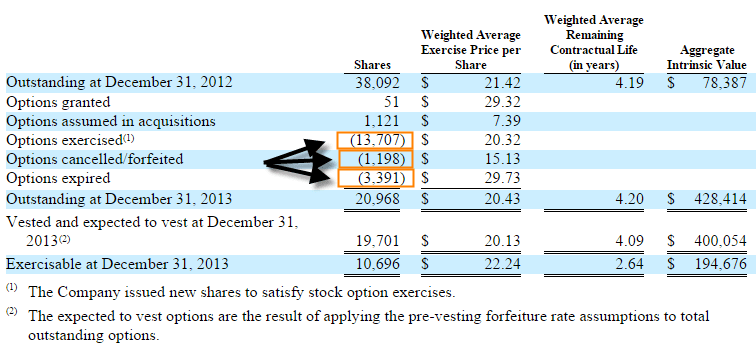

Otro ejemplo de área común que requiere un signo invertido y una etiqueta negada es una tabla estándar de roll-forward de actividad de opciones sobre acciones. En esta información estándar, las acciones ejercidas, canceladas y vencidas se presentan normalmente como valores negativos porque reducen el número de opciones disponibles para su concesión. Sin embargo, no es posible que un número negativo de acciones sea ejercido, cancelado o vencido. En consecuencia, estos conceptos también requieren signos invertidos y funciones de etiqueta negadas. Las observaciones del personal de SEC XBRL identifican ejemplos adicionales de conceptos que sólo deben tener valores positivos.

Pie de foto: Formulario 10-K de 2013 de Yahoo! Inc.

Errores de valor negativo Ejemplo 2: Uso incorrecto de un elemento

Existen dos tipos de elementos en la taxonomía cuando se habla de errores de valor negativo:

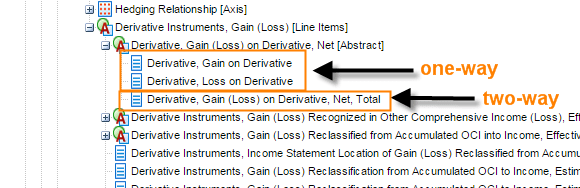

- Los elementos unidireccionales pretenden capturar un cambio unidireccional en un concepto (por ejemplo, una ganancia derivada).

- Los elementos bidireccionales recogen tanto los aumentos como las disminuciones (por ejemplo, ganancias y pérdidas en derivados).

Es importante seleccionar el elemento adecuado para la situación individual de su empresa. Si un concepto de su documento tendrá casi siempre el mismo tipo de saldo (y, por tanto, casi siempre se presentará como positivo o negativo, pero no como ambos), es mejor elegir el elemento con la definición más estrecha. Sin embargo, si el tipo de saldo del concepto fluctúa entre el debe y el haber, sería más apropiado utilizar un elemento bidireccional. Si en su revisión encuentra un valor negativo asociado a un elemento unidireccional, puede plantearse sustituirlo por un elemento más específico para el concepto que se divulga.

Errores de valor negativo Ejemplo 3: Calificación dimensional (Miembros)

El siguiente tipo de error de valor negativo está relacionado con la falta de etiquetas o miembros dimensionales. A veces hay razones legítimas para tener un valor negativo para un concepto que se espera que sea positivo, como los ajustes contables y las eliminaciones entre empresas. La estructura de la taxonomía de estos tipos de información suele prever el uso de miembros como RestatementAdjustmentMember y ConsolidationEliminationsMember. Estos tipos de miembros permiten que conceptos que normalmente deberían ser positivos sean negativos, sin causar errores. Otros miembros que pueden indicar reducciones en valores que de otro modo serían positivos pueden incluir texto como "reconciliación", "compensación" y "ajuste".

Error XBRL nº 3: Valor requerido no declarado

Como tercer error XBRL más común, el valor requerido no comunicado representa casi el 10% de los errores XBRL. Esto ocurre cuando un valor requerido o una combinación de valores no se comunica como hecho(s) en el documento de instancia. Los elementos requeridos que faltan y que causan este tipo de error consisten en conceptos comunes que se definen explícitamente en la taxonomía US GAAP, Codificación de Normas Contables (como ganancias por acción), o elementos de la taxonomía US-GAAP que se definen genéricamente (como Activos). Puede ser difícil identificar los conceptos que faltan en el mar de valores que componen los estados financieros, por lo que este error se evita mejor utilizando una herramienta de validación como Certent Disclosure Management.

Un error de valor requerido no reportado indica que ciertos conceptos u otros elementos necesarios (por ejemplo, ganancias por acción) no se reportan en el documento de instancia. A menos que se trate de una empresa que no cotiza en bolsa y que no está obligada a informar sobre los beneficios por acción, la falta de un dato sobre los beneficios por acción indica un informe XBRL incorrecto. Normalmente, los datos de ganancias por acción faltan porque el concepto se etiquetó con una extensión de elemento personalizada. Sin embargo, dado que la Codificación de Normas Contables define explícitamente este concepto, la declaración de ganancias por acción de la empresa casi siempre será coherente con el elemento proporcionado en la taxonomía US GAAP. Otro ejemplo de ampliación inadecuada de un elemento personalizado sería la ampliación de un elemento de activos. La taxonomía US GAAP define este elemento de forma genérica para evitar ampliaciones innecesarias.

Además de las ampliaciones innecesarias, el error de valor requerido no comunicado se debe a una selección inadecuada de elementos US GAAP. El error más frecuente relacionado con la falta de información requerida se produce en el Estado de flujos de efectivo, que analizaremos a continuación.

Valor requerido No declarado Ejemplo 1: Estado de flujos de tesorería

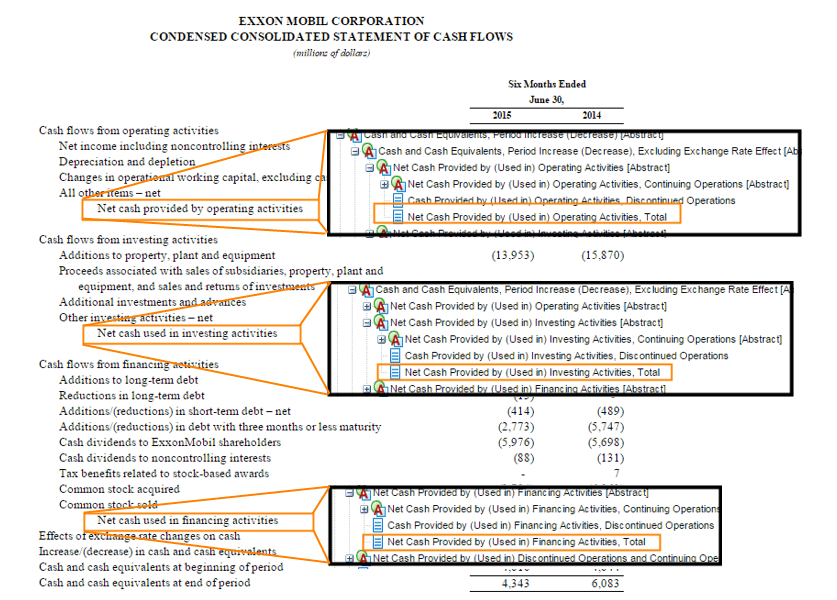

En el Estado de Flujo de Caja de Exxon Mobil Corporation que se muestra a continuación (que no representa su selección real de elementos), puede parecer que los elementos seleccionados para el total de las secciones de actividades de explotación, inversión y financiación son correctos. Después de todo, los elementos seleccionados parecen ser los elementos totales dados. No obstante, es necesario examinar más detenidamente la estructura de la taxonomía.

Pie de foto: Exxon Mobil Corporation 2015 10-Q

La definición de los tres elementos seleccionados indica que las operaciones discontinuadas están incluidas en el cálculo. Sin embargo, al no existir operaciones discontinuadas en esta declaración, los elementos seleccionados son inapropiados. El error real que resulta de esta selección incorrecta de elementos es la falta de los elementos Operaciones continuadas y Operaciones interrumpidas que se espera que se incluyan con un elemento que se define como el total de ambos. XBRL US proporciona orientación sobre las mejores prácticas, que incluye información adicional y recomendaciones sobre esta cuestión del estado de flujos de efectivo.

Este error no solo se produce durante la creación de una taxonomía, sino también cuando cambian las circunstancias, pero no los elementos asociados. Por ejemplo, la Actualización de Normas Contables número 2014-08, publicada en abril de 2014, modificó los criterios para informar sobre las operaciones discontinuadas. Esta modificación provocó que varios declarantes reclasificaran las enajenaciones de operaciones discontinuadas a operaciones continuadas. Si todas las operaciones discontinuadas se reclasificaron completamente y no se actualizaron los elementos del total de actividades de explotación, inversión y financiación, el resultado son conceptos declarados incorrectamente y un error de valor requerido no declarado.

Agilice el proceso de cierre del ejercicio financiero

Descargar ahoraError XBRL nº 4: Errores de fecha

Según XBRL US, los errores de fecha son el cuarto error XBRL más común cometido por los declarantes y representan casi el 10% de todos los errores. Se producen cuando los conceptos de un documento XBRL se etiquetan con fechas incorrectas en relación con la fecha final del período de información. El error de fecha también puede aparecer cuando un concepto se etiqueta con el calendario apropiado, pero no se ha dimensionado correctamente. Con una formación adecuada y un proceso de revisión exhaustivo, este error puede evitarse fácilmente.

Error de fecha Ejemplo 1: Gasto futuro de amortización

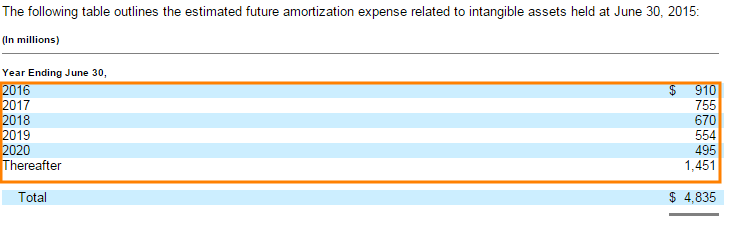

A continuación se muestra un extracto de la nota "Fondo de comercio y otros activos intangibles" del 10-K de 2015 de Microsoft Corporation. Dado que en esta nota se indican fechas futuras, uno podría inclinarse por etiquetar cada línea con el calendario del ejercicio fiscal asociado. Sin embargo, eso sería inapropiado porque esta tabla consiste en una estimación al final del período de información de los gastos futuros, no una cantidad exacta.

Pie de foto: Microsoft Corporation 2015 10-K

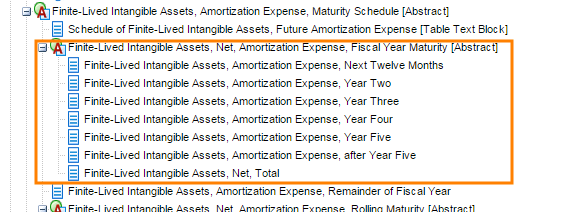

La taxonomía US GAAP contiene elementos "futuros" que indican que el concepto asociado es una estimación de un reconocimiento futuro. Si existe este tipo de elemento en la taxonomía para un concepto concreto, el tratamiento adecuado es utilizar un contexto de fecha del final del periodo de información del documento.

Pie de foto: Elementos futuros de la taxonomía US GAAP 2015

Error de fecha Ejemplo 2: Hechos posteriores

Naturalmente, la mayoría de los conceptos de un 10-Q o 10-K se etiquetarán con un calendario anterior o igual a la fecha de finalización del periodo del documento. Esto se debe a que se trata del periodo sobre el que se informa, pero los hechos posteriores, por definición, se producen después de la fecha de finalización del periodo sobre el que se informa. En consecuencia, deben etiquetarse con la fecha en que se produjo el hecho posterior. No obstante, es importante asegurarse de que el evento también se indique específicamente como evento posterior con SubsequentEventMember. Visite XBRL US para obtener más información sobre los hechos posteriores.

Pie de foto: Starbucks Corporation 2014 10-K: Nota sobre hechos posteriores

Error de fecha Ejemplo 3: Previsiones

No todas las previsiones de un informe financiero tendrán un elemento futuro existente en la taxonomía US GAAP. En algunos casos, debe adoptarse un enfoque diferente. En el ejemplo siguiente, los dos valores en recuadros representan el número previsto de cierres. Dado que nadie puede garantizar el futuro, se trata de previsiones para los periodos indicados. En este caso, conviene etiquetar los valores con la fecha futura indicada en el documento. Sin embargo, también es importante identificarlos con ScenarioForecastMember, ya que no son hechos reales que hayan ocurrido.

Pie de foto: Staples, Inc. 2014 10-Q para el período finalizado el 1 de noviembre de 2014

Cómo evita Certent Disclosure Management los errores XBRL

En el panorama empresarial actual, es importante revisar su XBRL para comprobar el uso correcto de fechas futuras, valores negativos, combinaciones de ejes, etc. Certent Disclosure Management facilita la adopción de medidas correctoras en todos estos casos gracias a su interfaz intuitiva y unificada. La incorporación de comprobaciones de los errores XBRL más comunes en su proceso de revisión de documentos garantizará la precisión de sus datos y mejorará la calidad de sus presentaciones. Obtenga una demostración de Certent Disclosure Management a continuación para ver cómo puede mejorar su etiquetado e informes XBRL para 2026.

Certent Disclosure Management: Maximice su inversión

Ver ahora