35+ KPIs y métricas financieras para informes (con ejemplos)

Cuando se trata de medir el éxito y dirigir una empresa hacia sus objetivos, pocas herramientas son tan indispensables como los KPI financieros. En el siempre cambiante mundo de los negocios, vigilar de cerca estas métricas puede marcar la diferencia entre prosperar o simplemente sobrevivir. Al centrarse en los KPI financieros, las empresas pueden afrontar mejor los retos, optimizar las operaciones y aprovechar las oportunidades de crecimiento.

¿Qué son los KPI financieros?

Los Indicadores Clave de Rendimiento (KPI) financieros son métricas críticas que miden el rendimiento financiero de una organizaciónincluyendo beneficios, ingresos, gastos y otros resultados financieros. Estos KPI suelen derivarse de datos contables y a menudo están vinculados a valores o ratios financieros específicos. Los KPI financieros pueden clasificarse en cinco tipos principales, cada uno de los cuales ofrece información sobre diferentes aspectos de la salud financiera de una empresa:

- KPI de rentabilidad: Estos indicadores, como el margen de beneficio bruto y el margen de beneficio neto, miden la eficacia con la que una empresa genera beneficios en relación con sus ingresos.

- KPI de liquidez: Métricas como el ratio actual y el ratio rápido entran en esta categoría, evaluando la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo.

- KPI de eficiencia: Estos KPI, incluida la rotación de inventario y la rotación de cuentas por cobrar, evalúan lo bien que una empresa utiliza sus recursos para generar ingresos.

- Indicadores clave de valoración: Indicadores como los beneficios por acción (BPA) y la relación precio/beneficios (PER) se utilizan para evaluar el valor de mercado y el potencial de inversión de una empresa.

- KPI de apalancamiento: Estas métricas, como el ratio deuda-capital y la rentabilidad de los recursos propios (ROE), examinan cómo una empresa utiliza la deuda para financiar sus operaciones y la rentabilidad generada para los accionistas.

Cómo crear cuadros de mando de los indicadores clave de rendimiento del departamento financiero

Descárgalo ahora:

Indicadores clave de rendimiento y métricas financieras fundamentales: Flujo de caja

A la hora de analizar los indicadores financieros de cualquier empresa, creemos que el estado de tesorería es el primer lugar en el que la gente debería fijarse. El flujo de caja es enorme. Sin él, no se puede llevar un negocio sostenible. Echa un vistazo a estos nueve ejemplos de KPI financieros de flujo de caja para que te hagas una idea:

1. Flujo de caja operativo

Se trata de uno de los parámetros financieros más fundamentales que existen. Debería ser lo primero que busque en el estado de flujo de caja. Esta métrica financiera clave ofrece una instantánea de la salud financiera de su empresa al medir la cantidad de efectivo generada por las operaciones comerciales normales.

Un flujo de caja operativo positivo permitirá a la empresa gastar en la expansión de su negocio, mientras que un flujo de caja negativo puede significar problemas financieros. Si no se dispone de suficiente efectivo para hacer frente a un flujo de caja negativo a corto plazo, puede ser necesario recurrir a financiación externa.

- Fórmula: Flujo de caja operativo = EBIT + Amortizaciones - Impuestos - Variación del capital circulante

2. Flujo de caja libre no apalancado (UFCF) o flujo de caja libre (FCF)

Aunque no existe la comida gratis, sí existe una métrica financiera de flujo de caja libre. El flujo de caja libre de una empresa muestra cuánto efectivo genera una empresa después de tener en cuenta los costes operativos y las inversiones. Es importante señalar que los pagos de intereses suelen excluirse del cálculo del flujo de caja libre.

Sin embargo, se puede utilizar el FCF de una empresa para ver si genera ingresos suficientes para cubrir sus intereses de beneficios o el pago de dividendos. Esto puede utilizarse como KPI principal para que el departamento financiero identifique los problemas antes de que aparezcan en la cuenta de resultados.

- Fórmula: Flujo de caja libre no apalancado = Flujo de caja operativo - Gastos de capital

3. Flujo de caja apalancado (LCF)

El apalancamiento puede ser un gran activo para una empresa. También puede ser un gran perjuicio para una empresa si no se utiliza correctamente. El flujo de caja apalancado es bastante similar al flujo de caja libre no apalancado. Sin embargo, este KPI financiero le dirá cuánto flujo de caja tiene una empresa después de cumplir con todas sus obligaciones financieras (pagos de intereses y deuda).

El incumplimiento de las obligaciones de la deuda puede conducir a un desastre financiero. El LCF también da a los analistas, inversores y otros accionistas una idea de la liquidez de que dispone una empresa para ampliar su negocio o pagar dividendos.

- Fórmula: Flujo de caja libre apalancado = EBITDA - Variación del capital circulante - CAPEX - Pagos de deuda

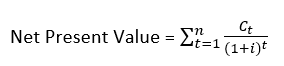

4. Valor actual neto (VAN)

Se trata de una métrica financiera que concilia las entradas y salidas de efectivo futuras a lo largo de un periodo en forma de valor actual. Este indicador clave de rendimiento se utiliza a menudo para analizar la rentabilidad de un posible proyecto o inversión. Si el VAN es positivo, indica un esfuerzo rentable, mientras que un VAN negativo indica una mala inversión. En el sentido más básico de la ecuación, el VAN puede calcularse de la siguiente manera:

- Fórmula: Valor actual neto = Valor actual de los flujos de caja esperados - Valor actual del efectivo invertido

Una versión más matemática y complicada de la ecuación puede verse aquí (si las matemáticas no eran tu punto fuerte en el colegio, enséñaselo a tu gurú de Excel y te tendrán cubierto). Dónde:

- Ct = Flujo neto de entrada y salida de efectivo durante un único periodo de tiempo

- t.t = Número de periodos de tiempo

- i = Tasa de descuento de la rentabilidad que podría obtenerse en una inversión alternativa durante un único período de tiempo, t.

5. Valor futuro (VF)

Se trata de un indicador de rendimiento financiero que utiliza una tasa de rendimiento supuesta para estimar el valor de un activo en una fecha futura. Esta métrica es especialmente importante, ya que puede ayudar a tomar decisiones financieras que influirán en la dirección que decida tomar una empresa. Al considerar distintos planes de expansión, el cálculo del valor futuro suele utilizarse como una de las herramientas de comparación.

Aunque esto suele ser útil, el cálculo del valor futuro tiene un déficit importante. El cálculo es tan bueno como la tasa de rendimiento asumida, que puede estar sujeta a factores externos, para bien o para mal. La primera ecuación es un cálculo sencillo del valor futuro:

- Valor futuro = Valor actual * (1 + (Tipo de interés * Tiempo))

La segunda ecuación proporcionada es una ecuación de valor futuro a interés compuesto:

- Valor Futuro = Valor Actual * (1 + Tipo de Interés)Tiempo

En las dos ecuaciones anteriores, el valor actual representa la cantidad que usted y su empresa están dispuestos a invertir ahora. El tipo de interés es la tasa de rendimiento anual prevista, mientras que el tiempo es el número de años que durará la inversión.

6. Punto de equilibrio

Dependiendo del contexto, el umbral de rentabilidad puede significar cosas diferentes. Sin embargo, eso no cambia su funcionamiento en principio. El punto de equilibrio representa el momento en que los ingresos totales y los costes totales son iguales. Es el punto en el que no existen beneficios ni pérdidas.

Los costes de capital se han recuperado en su totalidad, junto con el coste de oportunidad. El ejemplo más clásico de análisis BEP es cuántas unidades de un producto hay que producir y vender para alcanzar el punto de equilibrio. Otras aplicaciones son la negociación de opciones y futuros en los mercados de renta variable.

- Fórmula: Punto de equilibrio = Costes fijos / Margen de beneficio bruto

7. Periodo de amortización

Es una medida del tiempo que tarda una inversión en amortizarse. Si se quiere ver de otra manera, es el tiempo que se tarda en alcanzar el punto de equilibrio de la inversión. Esta métrica financiera se utiliza a menudo a la hora de tomar decisiones sobre proyectos de ampliación de capital o proyectos de modernización con equipos más eficientes. Huelga decir que cuanto más corto sea el periodo de amortización, más atractiva será la inversión.

- Fórmula: Periodo de amortización = Coste de capital inicial del proyecto / Ahorro o beneficio anual del proyecto

8. Periodo de amortización descontado

Este KPI financiero es muy similar al anterior periodo de recuperación de la inversión. Se diferencia del periodo de amortización simple en que tiene en cuenta el valor temporal del dinero. La métrica financiera del periodo de retorno descontado es más complicada en su cálculo, lo que la hace más apropiada para presupuestos detallados y análisis de viabilidad.

La mejor forma de realizar este cálculo es utilizando una tabla u hoja de cálculo. Los periodos de tiempo (generalmente años) se colocan en una columna, y sus flujos de caja asociados en la columna de al lado. A continuación, se calcula el valor actual de los flujos de caja utilizando el tipo de descuento. Véase el ejemplo siguiente:

Supongamos que la tasa de descuento es del 10%. En este ejemplo, el plazo de amortización simple habría sido de 2,5 años. Sin embargo, al aplicar el modelo de flujo de caja descontado, el coste de capital sigue sin amortizarse al cabo de 3 años.

| Año | Flujo de caja | Valor actual |

| 0 | -$500.00 | -500.00 |

| 1 | $200.00 | $181.82 |

| 2 | $200.00 | $165.29 |

| 3 | $200.00 | $150.26 |

| Total | $100.00 | -$2.10 |

Esto ayuda a ilustrar cómo el periodo de amortización simple debe utilizarse como un cálculo al revés cuando se discuten ideas, pero el periodo de amortización descontado debe utilizarse cuando se considera seriamente un proyecto.

9. Tasa interna de rentabilidad (TIR)

Se trata de un indicador clave de rendimiento financiero de uso común que calcula la tasa de rendimiento que crearía un valor actual neto de cero. Esto, a su vez, se utiliza para evaluar el atractivo de la inversión. Una TIR superior a la tasa de rentabilidad exigida por la empresa debe tenerse en cuenta, mientras que una TIR inferior a la tasa de rentabilidad deseada no debe considerarse. Dónde:

- Ct = Flujo neto de entrada y salida de efectivo durante un único periodo de tiempo

- t.C0 = Coste de inversión inicial

- t = Número de periodos de tiempo

- TIR = Tasa interna de rentabilidad (lo que intentamos determinar)

Estas áreas de resultados clave (KRA) y KPI de flujo de caja son importantes para el departamento financiero de cualquier empresa. Sin embargo, no son las únicas métricas financieras que una empresa debe tener en cuenta. Son sólo la punta del iceberg. Veamos en qué consisten los principales KPI financieros.

Liquidez Indicadores de resultados financieros

El dinero es el rey. Es una frase bastante común, ¿verdad? Aunque puede que no sea cierta en todas las situaciones, sí lo es cuando se trata de la liquidez financiera. La liquidez financiera es una medida de la facilidad con la que una empresa puede convertir sus activos en efectivo.

Después del efectivo, los activos más líquidos son las acciones y los bonos. Pueden liquidarse y convertirse en efectivo en un par de días. Los activos ilíquidos son los bienes inmuebles y los equipos, cuya venta puede llevar mucho tiempo. He aquí cinco KPI de liquidez que el departamento financiero debe tener en cuenta:

10. 10. Capital circulante

Contrariamente a la creencia popular, el capital circulante no es la cantidad de dinero que tiene actualmente trabajando para usted. Más bien al contrario. El capital circulante representa la cantidad de dinero que tiene a mano, listo para ser puesto a trabajar. Este KPI financiero ofrece una instantánea rápida de la salud financiera de una empresa. Una empresa sin liquidez no es una empresa sana.

- Fórmula: Capital circulante = Activo circulante - Pasivo circulante

11. Razón rápida

Esta métrica financiera se conoce comúnmente como "Ratio de la prueba del ácido" (históricamente se utilizaba el ácido para determinar si el oro era auténtico o no). Proporciona una comprobación "rápida" de la salud financiera de una empresa al mostrar la capacidad de la empresa para pagar inmediatamente sus pasivos financieros a corto plazo.

- Fórmula: Ratio de rapidez = (Caja + Valores negociables + Deudores) / Pasivo corriente

12. Ratio corriente

Similar al ratio rápido anterior, esta métrica financiera mide la capacidad de una empresa para hacer frente a sus obligaciones financieras a corto plazo. En lo que difiere el ratio corriente del ratio rápido es en el horizonte temporal. El ratio rápido tiene como objetivo liquidar todas las obligaciones a corto plazo de forma inmediata, mientras que el ratio corriente examina lo que puede convertirse en efectivo en el plazo de un año.

- Fórmula: Ratio corriente = Activo corriente / Pasivo corriente

13. Rotación de cuentas por pagar

Esta métrica financiera mide el tiempo que tarda una empresa en pagar a sus proveedores. Esta métrica se utiliza mejor como indicador clave de rendimiento financiero interno. El ratio debe calcularse a lo largo de varios periodos de tiempo consecutivos y compararse. Un ratio creciente significa que cada vez se paga más rápido a los proveedores.

Esto le ayudará a mejorar su relación con los proveedores, y es posible que se beneficie de descuentos si paga con rapidez. Por otro lado, un ratio decreciente significa que una empresa puede estar teniendo problemas de liquidez y está empezando a tener dificultades para cumplir con sus obligaciones financieras.

- Fórmula: Rotación de Cuentas a Pagar (CP) = Total Compras de Suministros / ((CP Inicial - CP Final) / 2)

14. Ciclo de conversión de efectivo (CCC)

El ciclo de conversión de efectivo es exactamente como su nombre indica: una métrica que mide cuántos días tarda una empresa en convertir su compra de inventario en efectivo. En concreto, mide el tiempo que necesita una empresa para vender inventario, cobrar cuentas por cobrar y pagar sus facturas.

Esta métrica financiera debe utilizarse y controlarse durante varios periodos de tiempo. Un tiempo de CCC decreciente significa que su empresa está siendo más eficiente con su dinero. Aunque es bueno comparar el tiempo de CCC con el de otras empresas, es mejor mantenerlo dentro del mismo sector, ya que el CCC puede variar de un sector a otro.

- Fórmula: CCC = Días de existencias pendientes + Días de ventas pendientes - Días de deudas pendientes

Estos cinco KPI de liquidez financiera mantendrán a su empresa en el buen camino para asegurarse de que no tiene problemas de liquidez. Aunque la liquidez es esencial para ayudar a impulsar una empresa, la gestión también desempeña un papel fundamental. Por lo tanto, tenemos KPI que controlan la eficacia de la gestión.

Ejemplos de KPI financieros para la eficacia de la gestión

La gestión tiene un impacto muy grande en el rendimiento de una empresa, desde la toma de decisiones sobre qué dirección tomará la empresa en el futuro hasta lo bien que se trata a los empleados. Sin embargo, si no se trabaja en la empresa, a veces es difícil ver hasta qué punto es eficaz la gestión. Por eso aplicamos métricas financieras. Eche un vistazo a estos tres indicadores clave de rendimiento financiero utilizados para evaluar la eficacia de la gestión:

15. Rendimiento de los activos (ROA)

Su empresa tiene un montón de activos. Fábricas, maquinaria, vehículos, de todo. De hecho, tiene dos vehículos por cada empleado. ¿Le parece necesario? Quizá el capital empleado en comprar esos coches extra podría haberse empleado de una forma más eficaz. El rendimiento de los activos indica la rentabilidad de una empresa en relación con sus activos. Un mayor rendimiento de los activos es mejor, ya que indica una mayor eficiencia de los activos (y del capital).

Hay que señalar que esta medida financiera no es la medida de gestión definitiva. Se utiliza mejor cuando se compara una empresa con su rendimiento anterior, o con sus homólogas del mismo sector.

- Fórmula: Rendimiento de los activos = Ingresos netos / Activos totales

16. Rendimiento de los fondos propios (ROE)

Esta métrica financiera se utiliza para evaluar la eficiencia con la que una empresa es capaz de utilizar los fondos propios de los accionistas. Para cuantificar este indicador de rendimiento financiero, los ingresos netos de una empresa se comparan con la cantidad de capital que los accionistas tienen en la empresa.

Un bajo rendimiento de los fondos propios indica a los accionistas que la dirección no está utilizando eficazmente su inversión y que podrían obtener mejores rendimientos invirtiendo su dinero en otro sitio. Un rendimiento alto o creciente de los fondos propios indica que la dirección está utilizando eficazmente los fondos propios o haciendo crecer la empresa.

- Fórmula: Rentabilidad de los fondos propios = Beneficio neto / Fondos propios medios

17. Retorno de la inversión (ROI)

Este indicador de rendimiento financiero mide la cantidad de dinero que ha generado una inversión en relación con el coste de la misma. Esta métrica financiera es especialmente útil cuando se compara la eficiencia de inversiones anteriores para ayudar a tomar decisiones sobre inversiones futuras.

- Fórmula: Rendimiento de la inversión = (Valor actual de la inversión - Coste de la inversión) / Coste de la inversión

Podemos hacer un seguimiento de la eficacia de la gestión utilizando herramientas como las métricas financieras y los KPI. Del mismo modo, los directivos disponen de varias herramientas que pueden utilizar cuando dirigen una empresa. Una de estas herramientas es el apalancamiento. La dirección puede decidir pedir prestados fondos para cumplir determinados objetivos de la empresa.

Ejemplos de métricas financieras de apalancamiento

¿Has intentado alguna vez mover una gran roca empujándola? La verdad es que no se mueve. Pero si coges un palo grande y lo metes debajo de la roca, tienes más posibilidades de que se mueva. Esto se debe a que estás haciendo palanca.

Este ejemplo no es apalancamiento financiero, pero es un concepto similar. El apalancamiento financiero es el concepto de pedir dinero prestado para proporcionar a su empresa un palo más grande. Este palo puede utilizarse para financiar CAPEX, o incluso para pagar otra deuda que tenga un tipo de interés más alto. A continuación se presentan cinco indicadores clave de rendimiento para el departamento financiero:

18. Ratio deuda total/activos

Como su nombre indica, este KPI financiero mide la cantidad total de deuda que tiene una empresa y la compara con sus activos. Se trata de un ratio que es mejor mantener en el lado bajo. Si el ratio es demasiado alto, una empresa puede tener dificultades para adquirir futuros préstamos, ya que muestra que tiene más posibilidades de incumplir sus obligaciones. Al mismo tiempo, todas las empresas deberían utilizar al menos un poco de deuda para ayudar a financiar la expansión.

- Fórmula: Deuda total sobre activos = (Deuda a corto plazo + Deuda a largo plazo) / Activos totales

19. Ratio deuda total/fondos propios

Este indicador financiero clave mide el pasivo de una empresa en relación con los fondos propios de los accionistas. Esta métrica financiera sirve para comprobar cuánta deuda se utiliza para impulsar el crecimiento. Un ratio superior a uno indica que la empresa tiene más deuda de la que los fondos propios pueden cubrir en caso de recesión. Por tanto, puede concluirse que cuanto mayor sea el ratio, mayor será el riesgo para los accionistas.

- Fórmula: Deuda total sobre fondos propios = (Deuda a corto plazo + Deuda a largo plazo) / Fondos propios

20. Grado de apalancamiento financiero (DFL)

Este KPI financiero es un poco menos intuitivo que los demás que hemos tratado hasta ahora. Evalúa la sensibilidad de los beneficios (BPA) de una empresa en relación con sus ingresos de explotación (EBIT). Un DFL mayor que uno indica que los cambios en los ingresos de explotación de una empresa tendrán un efecto amplificado en los beneficios por acción.

Por ejemplo, si el DFL=1,5 de una empresa y el EBIT se duplica año tras año, cabe esperar que el BPA de la empresa se haya triplicado.

- Fórmula: Grado de apalancamiento financiero = Variación porcentual del BPA / Variación porcentual del EBIT

21. Ratio de cobertura de intereses

Aquí en insightsoftware, el ratio de cobertura de intereses es una de nuestras métricas financieras favoritas porque cumple dos funciones al mismo tiempo. Puede analizar los niveles de endeudamiento de una empresa, así como su rentabilidad. Para ello, toma los beneficios de la empresa antes de intereses e impuestos (EBIT) y los divide por los pagos de intereses de la empresa durante el mismo periodo.

Los prestamistas suelen utilizar este ratio a la hora de considerar un préstamo, ya que les da una idea del riesgo que van a asumir. Un ratio de cobertura alto indicaría a los prestamistas que conceder un préstamo supondría un riesgo relativamente bajo, mientras que un ratio de cobertura bajo haría que los prestamistas se lo pensaran dos veces antes de conceder un préstamo.

- Fórmula: Cobertura de intereses = EBIT / Gastos por intereses

El apalancamiento puede ser uno de los temas más controvertidos, lo que hace que sea divertido reflexionar sobre él. Mucha gente odia la idea de la deuda, mientras que otros se deleitan en ella. Sólo recuerda el viejo dicho: "Se necesita dinero para hacer dinero". Esto podría motivarte a utilizar el apalancamiento.

Indicadores clave de rentabilidad para el Departamento Financiero

Dinero. Dólares. Euros. Yenes. Todo el mundo quiere más. ¿Cómo se consigue más? Siendo rentable. Los KPI y las métricas de rentabilidad son extremadamente importantes para el departamento financiero. Aunque el departamento financiero no es directamente responsable de que una empresa sea rentable, sí lo es de que los responsables clave de la toma de decisiones sepan lo bien que le va a la empresa. He aquí cuatro ejemplos de métricas de rentabilidad financiera:

22. Margen de beneficio bruto

La métrica financiera del margen de beneficio bruto es la primera medida de rentabilidad que cualquier empresa comprobará. El margen de beneficio bruto toma las ventas netas de la empresa y resta el coste de los bienes vendidos. Esta cifra se divide por las ventas netas.

- Fórmula: Margen de beneficio bruto = (Ventas netas - Coste de los bienes vendidos) / Ventas netas

23. Margen de beneficios de explotación

Esta medida del beneficio va un paso más allá que el margen de beneficio bruto. El margen de beneficio de explotación resta los gastos de explotación de la empresa del beneficio bruto para obtener el resultado de explotación. Al igual que el margen de beneficio bruto, se divide por las ventas netas.

- Fórmula: Margen de explotación = Ingresos de explotación / Ventas netas

24. Margen de beneficio neto

Esta es posiblemente la métrica del "margen de beneficios" más mencionada. Cabe suponer que es a esto a lo que se refiere la gente cuando habla del margen de beneficios de una empresa. El beneficio neto de una empresa se calcula restando los gastos de sus ingresos. El margen de beneficio neto va un paso más allá y divide esta cifra entre los ingresos.

En términos sencillos, esta medida financiera compara los ingresos netos con los ingresos. Como regla general, un margen de beneficio neto superior al 10% se considera muy bueno.

- Fórmula: Margen de beneficio neto = Ingresos netos / Ventas netas

25. Beneficios por acción (BPA)

Es uno de los indicadores financieros más citados del mundo. En todos los comunicados de resultados financieros se anuncian los beneficios por acción de la empresa. Este indicador financiero toma los beneficios de una empresa y los divide por el número de acciones ordinarias en circulación. Históricamente, una empresa intentaba aumentar su BPA generando más beneficios.

En los últimos tiempos, las empresas han participado en programas de recompra de acciones, que reducen el número de acciones ordinarias en circulación. Esto se considera una forma alternativa de que una empresa despliegue su exceso de efectivo cuando una empresa no puede encontrar inversiones atractivas y quiere aportar valor a sus accionistas.

- Fórmula: BPA = (Beneficio neto - Dividendos preferentes) / (Acciones ordinarias en circulación al final del periodo)

La rentabilidad es clave para construir una empresa sostenible. Sin beneficios, una empresa dejaría de existir. Pero una vez que la empresa es rentable y quizá esté pensando en salir de ella, ¿cómo sabe lo que vale su empresa? Puede empezar por estudiar las métricas de valoración.

KRAs y KPIs de valoración para el Departamento Financiero

Es muy habitual que las empresas se compren y se vendan. Además, cada día se intercambian millones de acciones de empresas públicas en las bolsas de valores. Pero, ¿cómo saber cuánto vale una acción? Aquí es donde entran en juego las métricas de valoración. A continuación se presentan cinco indicadores KPI diferentes para que el departamento financiero ayude a evaluar el valor de una empresa:

26. Relación precio/beneficio por acción (PER)

Es probablemente la métrica de valoración más utilizada. Cada vez que se busca una empresa que cotiza en bolsa en un sitio web o aplicación de finanzas, siempre se cita el ratio PER. Este ratio mide el precio de las acciones de una empresa en relación con sus beneficios por acción. Es una de las formas más sencillas de comparar las valoraciones de empresas del mismo sector. A menudo se utiliza para comprobar si las empresas están sobrevaloradas o infravaloradas.

- Fórmula: Precio/beneficio por acción = Valor de mercado por acción / Beneficio por acción

27. Valor contable por acción (BVPS)

Este es, con diferencia, el KPI de valoración preferido de insightsoftware. La métrica financiera BVPS puede identificar rápidamente empresas que están potencialmente infravaloradas. El BVPS representa el capital de los accionistas de una empresa por acción. Esto significa que si una empresa cerrara sus puertas al instante, vendiera sus activos y pagara todas sus deudas, esto es lo que recibiría cada accionista.

Así pues, en general se considera que una empresa está infravalorada cuando el precio de sus acciones cotiza por debajo de su BVPS. Sin embargo, siempre es aconsejable actuar con la debida diligencia e investigar por qué una acción cotiza por debajo de su BVPS.

- Fórmula: BVPS = (Total de fondos propios - Fondos propios preferentes) / Total de acciones en circulación

28. Relación precio-valor contable

Este indicador de resultados financieros mide el precio de las acciones de una empresa en relación con su valor contable. Esta métrica es una extensión del BVPS del que hablamos anteriormente. La relación precio-valor contable facilita la comparación entre empresas, ya que no tiene en cuenta las diferencias de cotización al hacer que todo sea relativo.

Un ratio superior a uno indica que está pagando más dinero por la acción en relación con su valor contable. Si se produjera una quiebra inmediata al día siguiente de comprar las acciones, sufriría pérdidas. Un ratio inferior a uno podría indicar una acción infravalorada, o una empresa que puede tener asociados grandes riesgos financieros.

- Fórmula: Relación precio-valor contable = Precio de mercado por acción / Valor contable por acción

29. Relación precio/ventas (P/V)

La métrica de valoración financiera precio-ventas mide el precio de las acciones de una empresa en relación con sus ingresos. Este indicador KPI para el departamento financiero se calcula tomando el precio de las acciones de una empresa y dividiéndolo por los ingresos de la empresa en los últimos doce meses. Puede utilizarse para evaluar el valor de una empresa en relación con sus homólogas del sector.

- Fórmula: Relación precio/ventas = Precio de la acción / Ventas por acción

30. Relación precio/flujo de caja (P/CF)

Este KPI financiero compara el precio de las acciones de una empresa con su flujo de caja operativo por acción. Este ratio puede resultar especialmente útil cuando se buscan valores infravalorados. A menudo se dan situaciones en las que las empresas tienen grandes gastos no monetarios de una sola vez (depreciación, amortización, compensación de acciones, etc.).

Estos gastos pueden manipular el informe de beneficios y hacer que una empresa parezca poco rentable, cuando en realidad tiene unos flujos de caja muy sólidos. Si se observa un ratio P/CF bajo, existe la posibilidad de que la empresa esté infravalorada y obtenga mayores beneficios en los trimestres siguientes.

- Fórmula: Precio del flujo de caja = Precio de la acción / Flujo de caja operativo por acción

Ya hemos cubiertoun número considerable de KPI y métricas financieras. Puede resultar un poco abrumador asimilarlos todos a la vez. De hecho, a la mayoría de la gente le resulta abrumador, incluso a los que trabajan en finanzas. Por eso se crearon el software de información financiera y los cuadros de mando.

5 cosas que no hay que hacer al elegir una herramienta de información financiera

Ver guía ahoraMétricas de crecimiento para los departamentos financieros

¿Preferiría invertir en una empresa en crecimiento o en una estancada? Estas son dos métricas de crecimiento de uso común que puede utilizar para evaluar el rendimiento pasado de su empresa:

31. Tasa media de crecimiento anual (TMAA)

Si tiene una inversión a muchos años vista, querrá saber qué rentabilidad está obteniendo. También es posible que desee saber cómo es esa rentabilidad anual. Este KPI financiero calcula la rentabilidad media anual de una inversión, un activo o cualquier otro tipo de crecimiento que una empresa esté interesada en medir.

- Fórmula: AAGR = (Tasa de crecimiento1 + Tasa de crecimiento2 + ... + Tasa de crecimienton) / n

- Donde n es el número de años a lo largo de los cuales se ha producido el crecimiento.

32. Tasa de crecimiento medio compuesto (TCAC)

Todo el mundo sabe que es preferible ganar un interés compuesto que un interés simple en su cuenta bancaria. No hay que subestimar el poder de la capitalización. Por ello, debe saber cómo calcular cuál es su TCAC. Donde n es el número de años a lo largo de los cuales se ha producido el crecimiento.

Medir el crecimiento es sencillo. Pero, ¿qué crecimiento quiere medir? ¿Los ingresos? ¿Los beneficios netos? ¿Nuevos clientes? O quizá debería utilizar estas métricas de crecimiento en algunos de los KPI financieros no tradicionales que existen.

Cuando los indicadores financieros tradicionales no bastan

La información financiera existe desde hace mucho tiempo. En Estados Unidos, las prácticas contables han sido establecidas por el Instituto Americano de Contables Públicos Certificados (AICPA) desde 1939. Con el tiempo, estas prácticas se han ido actualizando y evolucionando hasta lo que conocemos como GAAP. Casi todos los datos necesarios para calcular los principales KPI financieros pueden encontrarse en el balance, el estado de flujos de caja o la cuenta de resultados.

Sin embargo, con una tecnología que avanza cada vez más rápido y empresas con flujos de caja negativos que salen a bolsa, algunas de las métricas tradicionales no son capaces de captar el potencial futuro de una empresa. He aquí cuatro KPI financieros no tradicionales a tener en cuenta para 2025:

33. Número de iPhones vendidos

No es lo que está pensando. No es sólo otra métrica de rendimiento de "unidades vendidas". Bueno, quizá lo sea. Pero las implicaciones son diferentes. En un análisis tradicional de "unidades vendidas", se calcularía el beneficio de cada unidad. Sin embargo, con Apple, esto representaba algo diferente. El crecimiento. Y no sólo el crecimiento de las ventas, el crecimiento de un ecosistema.

Estadísticamente, una vez que alguien ha comprado un iPhone, está más inclinado a comprar otros productos de Apple debido a la facilidad con la que todos los productos interactúan entre sí, ya sea un Mac, un iPad, un Apple Watch, unos AirPods o un Apple TV.

Las fuentes de ingresos no se detienen ahí: los usuarios de iPhone suelen suscribirse a los servicios de suscripción de Apple (Apple Music, almacenamiento en la nube, etc.), y todas las aplicaciones para teléfonos de la App Store están obligadas a pagar a Apple un 40% en concepto de comisiones. Es comprensible que muchos analistas financieros se enfadaran cuando Apple dejó de informar sobre el número de iPhones vendidos y sólo dio datos de ingresos del iPhone.

34. Número de usuarios activos mensuales

Esto puede parecer extraño como métrica financiera, ya que no ofrece explícitamente ninguna información financiera. Sin embargo, cuando una empresa aún no gana dinero, suele ser difícil calibrar su potencial para hacerlo. Este fue el caso de muchas empresas de medios sociales en sus inicios. Las redes sociales suelen considerarse un ecosistema.

Cuanto más crece un ecosistema, mayor es el potencial de monetización (generalmente en forma de ingresos publicitarios). Como tal, este indicador de rendimiento financiero se utilizó ampliamente en empresas de medios sociales como Facebook, Twitter y Snapchat cuando se estaban abriendo camino hacia la rentabilidad.

35. Ingresos medios por usuario

Se trata de otro indicador clave de rendimiento financiero que suelen utilizar en el sector tecnológico las empresas que prestan servicios de comunicaciones, medios sociales y redes. Históricamente, lo utilizaban las empresas que prestaban servicios de suscripción para determinar cuánto aumentarían los ingresos al añadir nuevos abonados.

Ahora, ha ampliado su alcance a las empresas de medios sociales más consolidadas que están obteniendo beneficios. Esto proporciona a los inversores una forma de cuantificar los ingresos en proporción al número de usuarios activos mensuales. Empresas como Facebook también han empezado a informar sobre el ARPU en diferentes segmentos de negocio, lo que da a los inversores una idea de lo bien que Facebook es capaz de monetizar sus adquisiciones.

- Fórmula: Ingresos medios por usuario = Ingresos totales / Número de abonados (o usuarios activos)

36. Número de nuevos abonados

Este KPI financiero es una métrica bastante candente para las start-ups que ofrecen un servicio de suscripción como principal medio de ingresos. Es especialmente importante para empresas como Netflix y Spotify, que están gastando grandes cantidades de capital tratando de ampliar su cuota de mercado y aún no han logrado la rentabilidad.

¿Qué es un buen indicador clave de rendimiento para el departamento financiero?

Los directores financieros y los directores financieros deben preocuparse por los indicadores clave de rendimiento (KPI) y las métricas que ofrecen una visión holística del rendimiento de la empresa. Esto les ayuda a tomar decisiones a escala de toda la empresa, y corresponde al departamento financiero aplicar estos cambios a microescala. Teniendo esto en cuenta, hablaremos de qué tipo de características debe buscar a la hora de asignar métricas y KPI al departamento financiero.

- Alta resolución. Estas métricas deben examinar los detalles más minuciosos de la empresa. Deben escudriñar cada proceso y segmento de negocio para ver dónde se producen cuellos de botella, o para ver dónde se puede aumentar el rendimiento.

- Proyectos específicos. Cada vez que una empresa se plantea iniciar un nuevo proyecto o realizar una inversión, el departamento financiero debe analizar todos los resultados posibles desde el punto de vista financiero y resumirlos en un buen informe.

- Orientación a la eficacia. Puede parecer una característica un poco general, pero escúchenos. Los KPI orientados a la eficiencia deben utilizarse para realizar un seguimiento de los diferentes segmentos de negocio y ayudar a desarrollar procesos que hagan que los segmentos sean más eficientes.

- Un objetivo. Todos los KPI deben construirse en torno a un objetivo. Este objetivo debe estar claramente definido, tener un calendario y ser alcanzable. No tiene sentido perseguir algo inalcanzable.

- Cuantificabilidad. Un KPI debe ser algo que se pueda medir con cifras. Nada debe dejarse a la interpretación subjetiva.

- Fuentes de datos. Es fundamental disponer de una fuente de datos fiable y constante. Debe establecerse un procedimiento para determinar cómo y cuándo se recopilan los datos. La mejor forma de hacerlo es a través de un Cuadro de mando de KPI.

- Informes. En nuestra opinión, este es el aspecto más importante de los KPI. Se ha tomado todo este tiempo para establecer objetivos, recoger datos y compilarlos. Ahora es el momento de presentar los datos. Sugerimos el uso de un financiero financiero.

Puede que haya notado algo en común con todas esas características. Todos ellos son KPI de bajo nivel, casi lo que podríamos llamar "prácticos". Esto se debe a que el departamento financiero está destinado a supervisar, analizar y buscar formas de implementar cambios.

Agilice sus informes de indicadores clave de rendimiento con el software de informes financieros

Público o privado, grande o pequeño, GAAP o NIIFsu empresa informará de sus finanzas de una forma u otra. En insightsoftware queremos que este proceso sea lo más fácil y sencillo posible para usted mediante el uso de cuadros de mando KPI y soluciones de informes financieros. Echemos un vistazo a algunos de los beneficios que nuestro software de informes tiene para ofrecer:

- Gestión de grandes volcados de datos. A nadie le gusta que le echen encima un montón de trabajo, aunque lo sepa. Por no mencionar que procesar los datos manualmente es extremadamente ineficaz. Los cuadros de mando financieros pueden recopilar los datos a medida que llegan y procesarlos con sólo pulsar un botón.

- Consolidación de datos. ¿Alguna vez has tenido un compañero de trabajo que guardaba archivos en su escritorio? ¿Se han ido de vacaciones sin darte la información que necesitabas? A todos nos ha pasado. Con un cuadro de mando financiero, toda tu información se almacena en un lugar centralizado al que siempre puedes acceder.

- Interfaz con otros servicios. Cuando contrata a alguien en su empresa, probablemente está contratando a un jugador de equipo. Debería elegir su software de la misma manera. Nuestro software de informes puede interactuar con cualquiera de sus ERP favoritos.

- Actualizaciones instantáneas. Con la recogida de datos automatizada, los datos almacenados en una ubicación central y la interfaz ERP, se puede crear un nuevo informe financiero al instante. Todo lo que necesita está a un solo clic.

Las soluciones de información financiera pueden agilizar muchos de los procesos obsoletos que su empresa tiene en marcha. Esto puede ahorrarle tiempo, dinero y muchas frustraciones. Eche un vistazo a nuestras soluciones de informes financieros para ver cómo podemos ayudar a su empresa a crecer. A continuación, utilice las métricas de crecimiento que se indican a continuación para cuantificar ese crecimiento.

5 cosas que no hay que hacer al elegir una herramienta de información financiera

Ver guía ahora¿Tiene más preguntas sobre los KPI financieros?

sted ha navegado con éxito a través de un curso intensivo sobre los principales KPI financieros y métricas para su presentación de informes en 2025, y más allá. Ahora debería tener la base necesaria para crear nuevos KPI, evaluar las métricas financieras y optimizar sus informes con el software de KPI financieros. Si tiene alguna pregunta sobre qué KPI son apropiados para un director financiero o un departamento financiero, póngase en contacto con nosotros aquí. O quizás esté buscando más ejemplos de KPI para directores financieros. Contamos con un equipo de expertos en informes financieros que estarán encantados de responder a cualquier pregunta relacionada con KPI o cuadros de mando.