35+ Finanzielle KPIs und Metriken für die Berichterstattung (mit Beispielen)

Wenn es darum geht, den Erfolg zu messen und ein Unternehmen auf seine Ziele auszurichten, sind nur wenige Instrumente so unverzichtbar wie die finanziellen Kennzahlen. In der sich ständig weiterentwickelnden Geschäftswelt kann die genaue Beobachtung dieser Kennzahlen den Unterschied zwischen Gedeihen und bloßem Überleben ausmachen. Indem sie sich auf finanzielle KPIs konzentrieren, können Unternehmen Herausforderungen besser bewältigen, Abläufe optimieren und Wachstumschancen nutzen.

Was sind finanzielle KPIs?

Finanzielle Leistungsindikatoren (KPIs) sind wichtige Kennzahlen, die die finanzielle Leistung einer Organisation messenDazu gehören Gewinne, Einnahmen, Ausgaben und andere finanzielle Ergebnisse. Diese KPIs werden in der Regel aus Buchhaltungsdaten abgeleitet und sind oft mit bestimmten Finanzwerten oder -kennzahlen verknüpft. Finanzielle KPIs können in fünf Haupttypen eingeteilt werden, die jeweils Einblicke in verschiedene Aspekte der finanziellen Gesundheit eines Unternehmens bieten:

- Rentabilitäts-KPIs: Diese Indikatoren, wie z. B. die Bruttogewinnspanne und die Nettogewinnspanne, messen, wie effektiv ein Unternehmen im Verhältnis zu seinen Einnahmen Gewinne erzielt.

- Liquiditäts-KPIs: In diese Kategorie fallen Kennzahlen wie die Current Ratio und die Quick Ratio, mit denen die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, bewertet wird.

- Effizienz-KPIs: Diese KPIs, einschließlich des Lagerumschlags und des Forderungsumschlags, bewerten, wie gut ein Unternehmen seine Ressourcen nutzt, um Einnahmen zu erzielen.

- Bewertungs-KPIs: Indikatoren wie der Gewinn pro Aktie (EPS) und das Kurs-Gewinn-Verhältnis (KGV) werden verwendet, um den Marktwert und das Investitionspotenzial eines Unternehmens zu bewerten.

- Leverage-KPIs: Diese Kennzahlen, wie z. B. der Verschuldungsgrad und die Eigenkapitalrendite (ROE), untersuchen, wie ein Unternehmen Schulden zur Finanzierung seiner Geschäftstätigkeit einsetzt und welche Renditen für die Aktionäre erzielt werden.

Wie man KPI-Dashboards für die Finanzabteilung erstellt

Jetzt herunterladen:

Grundlegende Finanz-KPIs und Metriken: Cash Flow

Wenn man sich die Finanzkennzahlen eines Unternehmens ansieht, ist die Cashflow-Rechnung die erste Stelle, auf die man unserer Meinung nach schauen sollte. Der Cashflow ist enorm wichtig. Ohne ihn kann man kein nachhaltiges Unternehmen führen. Schauen Sie sich diese neun Beispiele für Cashflow-Finanzkennzahlen an, damit Sie den Dreh raus haben:

1. Operativer Cashflow

Dies ist eine der grundlegendsten Finanzmetriken, die es gibt. Sie sollte das erste sein, worauf Sie in der Kapitalflussrechnung achten. Diese wichtige Finanzkennzahl liefert eine Momentaufnahme der finanziellen Gesundheit Ihres Unternehmens, indem sie den Betrag der durch die normale Geschäftstätigkeit generierten Barmittel misst.

Ein positiver operativer Cashflow ermöglicht es dem Unternehmen, Ausgaben für die Expansion seines Geschäfts zu tätigen, während ein negativer Cashflow finanzielle Schwierigkeiten bedeuten kann. Wenn nicht genügend Barmittel zur Verfügung stehen, um einen kurzfristigen negativen Cashflow auszugleichen, kann eine externe Finanzierung erforderlich sein.

- Formel: Operativer Cashflow = EBIT + Abschreibungen - Steuern - Veränderung des Betriebskapitals

2. Unverschuldeter freier Cashflow (UFCF) oder freier Cashflow (FCF)

Es gibt zwar kein kostenloses Mittagessen, aber es gibt eine Finanzkennzahl für den freien Cashflow. Der freie Cashflow eines Unternehmens zeigt, wie viel Bargeld ein Unternehmen nach Berücksichtigung der Betriebskosten und Investitionen erwirtschaftet. Es ist wichtig zu wissen, dass Zinszahlungen in der Regel nicht in die Berechnung des freien Cashflows einfließen.

Sie können jedoch den FCF eines Unternehmens verwenden, um zu sehen, ob es genug Einkommen generiert, um ihre Gewinnzinsen zu decken oder Dividendenzahlungen zu decken. Dies kann als führender KPI für die Finanzabteilung verwendet werden, um Probleme zu erkennen, bevor sie in der Gewinn- und Verlustrechnung auftauchen.

- Formel: Unverschuldeter freier Cashflow = Operativer Cashflow - Investitionsausgaben

3. Gehebelter Cashflow (LCF)

Fremdkapital kann ein großer Vorteil für ein Unternehmen sein. Er kann aber auch ein großer Nachteil für ein Unternehmen sein, wenn er nicht richtig eingesetzt wird. Der fremdfinanzierte Cashflow ist dem nicht fremdfinanzierten freien Cashflow sehr ähnlich. Diese Finanzkennzahl gibt jedoch an, wie viel Cashflow einem Unternehmen nach Erfüllung aller finanziellen Verpflichtungen (Zins- und Schuldentilgung) zur Verfügung steht.

Die Nichteinhaltung von Schuldverpflichtungen kann zu einem finanziellen Desaster führen. Die LCF gibt Analysten, Investoren und anderen Anteilseignern auch eine Vorstellung davon, wie viel Cashflow einem Unternehmen zur Verfügung steht, um sein Geschäft auszubauen oder Dividenden zu zahlen.

- Formel: Levered Free Cash Flow = EBITDA - Veränderung des Betriebskapitals - CAPEX - Schuldentilgung

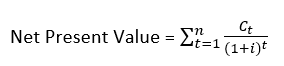

4. Nettogegenwartswert (NPV)

Hierbei handelt es sich um eine Finanzkennzahl, die künftige Mittelzuflüsse und -abflüsse über einen bestimmten Zeitraum als Gegenwartswert ausweist. Dieser Leistungsindikator wird häufig bei der Analyse der Rentabilität eines potenziellen Projekts oder einer Investition verwendet. Ist der Kapitalwert positiv, deutet dies auf ein rentables Vorhaben hin, während ein negativer Kapitalwert auf eine schlechte Investition hinweist. Im einfachsten Sinne der Gleichung kann der NPV wie folgt berechnet werden:

- Formel: Nettogegenwartswert = Heutiger Wert der erwarteten Zahlungsströme - Heutiger Wert der investierten Mittel

Eine mathematischere und kompliziertere Version der Gleichung finden Sie hier (wenn Mathe in der Schule nicht Ihre Stärke war, zeigen Sie sie einfach Ihrem Excel-Guru, und er wird Ihnen weiterhelfen). Wo:

- Ct = Nettomittelzufluss/-abfluss in einem einzigen Zeitabschnitt

- t.t = Anzahl der Zeiträume

- i = Diskontsatz der Rendite, die mit einer alternativen Investition in einem einzigen Zeitraum t erzielt werden könnte.

5. Zukunftswert (FV)

Dies ist ein finanzieller Leistungsindikator, der eine angenommene Rendite verwendet, um den Wert eines Vermögenswertes zu einem zukünftigen Zeitpunkt zu schätzen. Diese Kennzahl ist besonders wichtig, da sie dazu beitragen kann, finanzielle Entscheidungen zu treffen, die sich auf die Richtung auswirken, die ein Unternehmen einschlagen kann. Bei der Prüfung verschiedener Expansionspläne wird eine Zukunftswertberechnung häufig als eines der Vergleichsinstrumente verwendet.

Auch wenn dies in der Regel hilfreich ist, weist die Berechnung des künftigen Wertes einen erheblichen Mangel auf. Die Berechnung ist nur so gut wie die angenommene Rendite, die von externen Faktoren abhängen kann - im Guten wie im Schlechten. Bei der ersten Gleichung handelt es sich um eine einfache Zukunftswertberechnung:

- Zukunftswert = Barwert * (1 + (Zinssatz * Zeit))

Die zweite Gleichung ist eine Zinseszinsgleichung für den zukünftigen Wert:

- Zukunftswert = Barwert * (1 + Zinssatz)Zeit

In den beiden obigen Gleichungen gibt der Gegenwartswert an, wie viel Sie und Ihr Unternehmen jetzt zu investieren bereit sind. Der Zinssatz ist die erwartete jährliche Rendite, während die Zeit die Anzahl der Jahre angibt, die die Investition dauern wird.

6. Break-Even-Punkt (BEP)

Je nach Kontext kann der Break-even-Punkt unterschiedliche Bedeutungen haben. Das ändert jedoch nichts an seiner grundsätzlichen Funktion. Der Break-even-Punkt ist der Punkt, an dem die Gesamteinnahmen und die Gesamtkosten gleich hoch sind. Das ist der Punkt, an dem kein Gewinn oder Verlust entsteht.

Ihre Kapitalkosten sind vollständig gedeckt, ebenso wie Ihre Opportunitätskosten. Das klassischste Beispiel für eine BEP-Analyse ist die Frage, wie viele Einheiten eines Produkts Sie produzieren und verkaufen müssen, um die Gewinnschwelle zu erreichen. Andere Anwendungen sind der Handel mit Optionen und Futures auf den Aktienmärkten.

- Formel: Break Even Point = Fixkosten / Bruttogewinnspanne

7. Amortisationszeit

Dies ist ein Maß für die Zeit, die eine Investition benötigt, um sich zu amortisieren. Oder anders ausgedrückt: Es ist die Zeit, die benötigt wird, um den Break-even-Punkt der Investition zu erreichen. Diese finanzielle Kennzahl wird häufig verwendet, wenn Entscheidungen über Kapitalerweiterungsprojekte oder Nachrüstungsprojekte mit effizienteren Anlagen getroffen werden. Je kürzer die Amortisationszeit ist, desto attraktiver ist die Investition natürlich.

- Formel: Amortisationszeit = Anfängliche Kapitalkosten für das Projekt / Jährliche Einsparungen oder Erträge aus dem Projekt

8. Abgezinste Amortisationszeit

Dieser finanzielle KPI ist dem oben genannten Amortisationszeitraum sehr ähnlich. Sie unterscheidet sich von der einfachen Amortisationszeit durch die Berücksichtigung des Zeitwerts des Geldes. Die diskontierte Amortisationszeit ist in ihrer Berechnung komplizierter und eignet sich daher besser für eine detaillierte Budgetierung und Durchführbarkeitsanalyse.

Diese Berechnung lässt sich am besten mit einer Tabelle oder einem Tabellenkalkulationsprogramm durchführen. Die Zeiträume (in der Regel Jahre) werden in eine Spalte eingetragen, die zugehörigen Cashflows in die Spalte daneben. Die Zahlungsströme werden dann unter Verwendung des Abzinsungssatzes zu ihrem Gegenwartswert berechnet. Siehe das folgende Beispiel:

Nehmen wir an, dass der Abzinsungssatz 10 % beträgt. In diesem Beispiel hätte die einfache Amortisationszeit 2,5 Jahre betragen. Wendet man jedoch das Modell des diskontierten Cashflow an, so sind die Kapitalkosten auch nach 3 Jahren noch nicht amortisiert.

| Jahr | Cash Flow | Barwert |

| 0 | -$500.00 | -500.00 |

| 1 | $200.00 | $181.82 |

| 2 | $200.00 | $165.29 |

| 3 | $200.00 | $150.26 |

| Insgesamt | $100.00 | -$2.10 |

Damit wird deutlich, dass die einfache Amortisationszeit als "Back of the Serviette"-Kalkulation verwendet werden sollte, wenn Ideen diskutiert werden, aber die diskontierte Amortisationszeit sollte verwendet werden, wenn ein Projekt ernsthaft in Betracht gezogen wird.

9. Interner Zinsfuß (IRR)

Hierbei handelt es sich um einen häufig verwendeten finanziellen Leistungsindikator, mit dem die Rendite berechnet wird, die zu einem Kapitalwert von Null führen würde. Dies wiederum wird zur Bewertung der Attraktivität der Investition herangezogen. Ein IRR, der über der geforderten Rendite des Unternehmens liegt, sollte in Betracht gezogen werden, während ein IRR, der unter der gewünschten Rendite liegt, nicht in Betracht gezogen werden sollte. Wo:

- Ct = Nettomittelzufluss/-abfluss in einem einzigen Zeitabschnitt

- t.C0 = Erstinvestitionskosten

- t = Anzahl der Zeiträume

- IRR = Interner Zinsfuß (was wir zu bestimmen versuchen)

Diese Cashflow-Kennzahlen (KRA) und KPIs sind für die Finanzabteilung eines jeden Unternehmens wichtig. Sie sind jedoch nicht die einzigen Finanzmetriken, die ein Unternehmen im Auge behalten sollte. Sie sind nur die Spitze des Eisbergs. Schauen wir uns an, woraus die wichtigsten finanziellen KPIs bestehen.

Liquidität Finanzielle Leistungsindikatoren

Bargeld ist König. Diese Redewendung ist weit verbreitet, oder? Er mag zwar nicht in allen Situationen zutreffen, aber wenn es um die finanzielle Liquidität geht, schon. Die finanzielle Liquidität ist ein Maß dafür, wie leicht ein Unternehmen seine Vermögenswerte in Bargeld umwandeln kann.

Nach Bargeld sind die liquidesten Vermögenswerte Aktien und Anleihen. Sie können innerhalb von ein paar Tagen liquidiert und in Bargeld umgewandelt werden. Zu den illiquiden Vermögenswerten zählen Immobilien und Ausrüstungen, deren Verkauf lange dauern kann. Hier sind fünf Liquiditäts-KPIs, die die Finanzabteilung im Auge behalten sollte:

10. Betriebskapital

Entgegen der landläufigen Meinung ist das Betriebskapital nicht der Geldbetrag, den Sie derzeit für sich arbeiten lassen. Es ist genau das Gegenteil. Das Betriebskapital ist der Geldbetrag, der Ihnen zur Verfügung steht und den Sie für Ihre Arbeit einsetzen können. Dieser finanzielle KPI gibt Ihnen einen schnellen Überblick über die finanzielle Gesundheit eines Unternehmens. Ein Unternehmen, das knapp bei Kasse ist, ist kein gesundes Unternehmen.

- Formel: Betriebskapital = Umlaufvermögen - kurzfristige Verbindlichkeiten

11. Quick Ratio

Diese Finanzkennzahl wird gemeinhin als "Acid Test Ratio" bezeichnet (Säure wurde früher verwendet, um festzustellen, ob Gold echt war oder nicht). Sie gibt Ihnen einen "schnellen" Überblick über die finanzielle Gesundheit eines Unternehmens, indem sie die Fähigkeit des Unternehmens aufzeigt, seine kurzfristigen finanziellen Verbindlichkeiten sofort zu begleichen.

- Formel: Quick ratio = (Bargeld + Wertpapiere + Forderungen) / Kurzfristige Verbindlichkeiten

12. Aktuelles Verhältnis

Ähnlich wie die oben genannte Quick Ratio misst diese Finanzkennzahl die Fähigkeit eines Unternehmens, seinen kurzfristigen finanziellen Verpflichtungen nachzukommen. Der Unterschied zwischen der Current Ratio und der Quick Ratio ist der Zeithorizont. Die Quick Ratio zielt darauf ab, alle kurzfristigen Verpflichtungen sofort zu tilgen, während die Current Ratio untersucht, was innerhalb eines Jahres in Bargeld umgewandelt werden kann.

- Formel: Current Ratio = Kurzfristige Vermögenswerte / Kurzfristige Verbindlichkeiten

13. Umsatz der Kreditorenbuchhaltung

Diese Finanzkennzahl ist ein Maß dafür, wie lange ein Unternehmen braucht, um seine Lieferanten zu bezahlen. Diese Kennzahl wird am besten als interner finanzieller Leistungsindikator verwendet. Die Kennzahl sollte über mehrere aufeinanderfolgende Zeiträume erhoben und verglichen werden. Eine steigende Kennzahl bedeutet, dass Sie Ihre Lieferanten immer schneller bezahlen.

Dies trägt dazu bei, Ihr Verhältnis zu den Lieferanten zu verbessern, und Sie können aufgrund schneller Zahlungsfristen in den Genuss von Rabatten kommen. Ein sinkendes Verhältnis bedeutet hingegen, dass ein Unternehmen möglicherweise Probleme mit dem Cashflow hat und es ihm schwerfällt, seinen finanziellen Verpflichtungen nachzukommen.

- Formel: Umsatz der Kreditorenbuchhaltung = Gesamteinkäufe von Lieferungen / ((Anfangskreditoren - Endkreditoren) / 2)

14. Cash Conversion Cycle (CCC)

Der Cash-Conversion-Cycle ist genau das, was der Name schon sagt: eine Kennzahl, die misst, wie viele Tage ein Unternehmen benötigt, um seine gekauften Bestände wieder in Bargeld umzuwandeln. Er misst insbesondere die Zeit, die ein Unternehmen benötigt, um Lagerbestände zu verkaufen, Forderungen einzutreiben und seine Rechnungen zu bezahlen.

Diese Finanzkennzahl sollte über mehrere Zeiträume hinweg verwendet und überwacht werden. Eine sinkende CCC-Zeit bedeutet, dass Ihr Unternehmen effizienter mit seinem Geld umgeht. Es ist zwar gut, die CCC-Zeit mit anderen Unternehmen zu vergleichen, aber am besten innerhalb desselben Sektors, da CCC von Sektor zu Sektor variieren kann.

- Formel: CCC = Außenstandsdauer der Vorräte + Außenstandsdauer der Verkäufe - Außenstandsdauer der Verbindlichkeiten

Mit diesen fünf finanziellen Liquiditätskennzahlen bleibt Ihr Unternehmen auf Kurs, um sicherzustellen, dass Sie nicht in Cashflow-Probleme geraten. Die Liquidität ist zwar für die Entwicklung eines Unternehmens von entscheidender Bedeutung, aber auch das Management spielt eine wichtige Rolle. Deshalb haben wir KPIs, die die Effektivität des Managements überwachen.

Finanzielle KPI-Beispiele für Management-Effektivität

Das Management hat einen sehr großen Einfluss auf die Leistung eines Unternehmens, von Entscheidungen über die künftige Ausrichtung des Unternehmens bis hin zur Behandlung der Mitarbeiter. Wenn man jedoch nicht in dem Unternehmen arbeitet, ist es manchmal schwer zu erkennen, wie effektiv das Management ist. Aus diesem Grund setzen wir Finanzkennzahlen ein. Sehen Sie sich diese drei finanziellen Leistungsindikatoren an, die zur Bewertung der Effektivität des Managements verwendet werden:

15. Gesamtkapitalrentabilität (ROA)

Ihr Unternehmen verfügt über eine Vielzahl von Vermögenswerten. Fabriken, Maschinen, Fahrzeuge, was immer Sie wollen. Sie haben sogar zwei Fahrzeuge für jeden Mitarbeiter. Erscheint das notwendig? Vielleicht hätte man das Kapital, das für den Kauf dieser zusätzlichen Fahrzeuge verwendet wurde, effektiver einsetzen können. Die Gesamtkapitalrendite gibt an, wie profitabel ein Unternehmen im Verhältnis zu seinen Vermögenswerten ist. Eine höhere Gesamtkapitalrendite ist besser, da sie auf eine höhere Effizienz der Vermögenswerte (und des Kapitals) hinweist.

Es sei darauf hingewiesen, dass diese Finanzkennzahl nicht das Nonplusultra unter den Managementkennzahlen darstellt. Sie ist am besten geeignet, um ein Unternehmen mit seiner früheren Leistung oder mit anderen Unternehmen derselben Branche zu vergleichen.

- Formel: Gesamtkapitalrendite = Nettoeinkommen / Gesamtvermögen

16. Eigenkapitalrendite (ROE)

Diese Finanzkennzahl wird verwendet, um zu beurteilen, wie effizient ein Unternehmen in der Lage ist, das Eigenkapital der Aktionäre zu nutzen. Um diesen finanziellen Leistungsindikator zu quantifizieren, wird der Nettogewinn eines Unternehmens mit der Höhe des Eigenkapitals verglichen, das die Aktionäre an dem Unternehmen halten.

Eine niedrige Eigenkapitalrendite zeigt den Aktionären, dass die Unternehmensleitung ihre Investitionen nicht effektiv einsetzt und sie bessere Renditen erzielen könnten, wenn sie ihr Geld woanders anlegen würden. Eine hohe oder steigende Eigenkapitalrendite deutet darauf hin, dass die Geschäftsleitung das Eigenkapital effektiv einsetzt oder das Unternehmen wachsen lässt.

- Formel: Eigenkapitalrendite = Nettogewinn / Durchschnittliches Eigenkapital

17. Rentabilität der Investition (ROI)

Dieser finanzielle Leistungsindikator misst den Geldbetrag, den eine Investition im Verhältnis zu den Kosten der Investition eingebracht hat. Diese finanzielle Kennzahl ist besonders nützlich, wenn man die Effizienz früherer Investitionen vergleicht, um Entscheidungen über künftige Investitionen zu treffen.

- Formel: Kapitalrendite = (Aktueller Wert der Investition - Investitionskosten) / Investitionskosten

Wir können die Effektivität des Managements mit Hilfe von Instrumenten wie Finanzkennzahlen und KPIs verfolgen. Auch das Management verfügt über mehrere Instrumente, die es bei der Führung eines Unternehmens einsetzen kann. Eines dieser Instrumente ist die Fremdkapitalaufnahme. Die Geschäftsführung kann beschließen, Kredite aufzunehmen, um bestimmte Unternehmensziele zu erreichen.

Beispiele für Finanzmetriken zur Hebelwirkung

Haben Sie schon einmal versucht, einen großen Felsen zu bewegen, indem Sie ihn anschubsen? Er bewegt sich nicht wirklich. Wenn du aber einen großen Stock nimmst und ihn unter dem Felsen verkeilst, ist die Wahrscheinlichkeit größer, dass sich der Felsen bewegt. Das liegt daran, dass Sie eine Hebelwirkung nutzen.

Bei diesem Beispiel handelt es sich nicht um eine finanzielle Hebelwirkung, aber es ist ein ähnliches Konzept. Bei der finanziellen Hebelwirkung wird Geld geliehen, um dem Unternehmen einen größeren Hebel in die Hand zu geben. Diese Peitsche kann zur Finanzierung von CAPEX oder sogar zur Tilgung anderer Schulden mit einem höheren Zinssatz verwendet werden. Nachstehend finden Sie fünf wichtige Leistungsindikatoren für die Finanzabteilung:

18. Gesamtverschuldung im Verhältnis zu den Aktiva

Wie der Name schon sagt, misst dieser finanzielle KPI die Gesamtverschuldung eines Unternehmens und stellt sie den Vermögenswerten des Unternehmens gegenüber. Es handelt sich um eine Kennzahl, die besser auf der unteren Seite gehalten wird. Ist die Kennzahl zu hoch, kann es für ein Unternehmen schwierig werden, künftige Kredite zu erhalten, da es ein höheres Risiko hat, seinen Verpflichtungen nicht nachzukommen. Gleichzeitig sollten alle Unternehmen zumindest einen Teil der Schulden nutzen, um ihre Expansion zu finanzieren.

- Formel: Gesamtverschuldung = (Kurzfristige Schulden + Langfristige Schulden) / Gesamtvermögen

19. Gesamtverschuldung im Verhältnis zum Eigenkapital

Diese wichtige Finanzkennzahl misst die Verbindlichkeiten eines Unternehmens im Verhältnis zum Eigenkapital der Aktionäre. Anhand dieser Finanzkennzahl lässt sich feststellen, wie viele Schulden zur Finanzierung des Wachstums eingesetzt werden. Eine Kennzahl größer als eins zeigt an, dass das Unternehmen mehr Schulden hat, als das Eigenkapital im Falle eines Abschwungs abdecken kann. Daraus lässt sich schließen, dass das Risiko für die Aktionäre umso größer ist, je höher die Kennzahl ist.

- Formel: Total-Debt-to-Equity = (Kurzfristige Schulden + Langfristige Schulden) / Eigenkapital

20. Grad der finanziellen Verschuldung (DFL)

Dieser Finanz-KPI ist etwas weniger intuitiv als die anderen, die wir bisher behandelt haben. Er bewertet, wie empfindlich die Gewinne (EPS) eines Unternehmens im Verhältnis zu seinem Betriebsergebnis (EBIT) sind. Eine DFL größer als eins zeigt an, dass sich Änderungen des Betriebsergebnisses eines Unternehmens verstärkt auf den Gewinn je Aktie auswirken.

Wenn beispielsweise die DFL eines Unternehmens 1,5 beträgt und sich das EBIT im Vergleich zum Vorjahr verdoppelt hat, kann davon ausgegangen werden, dass sich der Gewinn pro Aktie des Unternehmens verdreifacht hat.

- Formel: Grad der finanziellen Verschuldung = Prozentuale Veränderung des EPS / Prozentuale Veränderung des EBIT

21. Zinsdeckungsgrad

Hier bei insightsoftware ist der Zinsdeckungsgrad eine unserer bevorzugten Finanzkennzahlen, weil er zwei Funktionen gleichzeitig erfüllt. Sie kann sowohl die Verschuldung eines Unternehmens als auch die Rentabilität des Unternehmens analysieren. Dazu wird das Ergebnis vor Zinsen und Steuern (EBIT) des Unternehmens durch die Zinszahlungen des Unternehmens im gleichen Zeitraum geteilt.

Dieses Verhältnis wird häufig von Kreditgebern bei der Prüfung eines Kredits herangezogen, da es eine Vorstellung davon vermittelt, wie viel Risiko sie übernehmen würden. Ein hoher Deckungsgrad würde den Kreditgebern signalisieren, dass die Gewährung eines Kredits mit einem relativ geringen Risiko verbunden ist, während ein niedriger Deckungsgrad die Kreditgeber dazu veranlassen würde, die Gewährung eines Kredits zweimal zu überdenken.

- Formel: Zinsdeckungsgrad = EBIT / Zinsaufwand

Die Verschuldung kann eines der umstrittensten Themen sein, weshalb es Spaß macht, darüber nachzudenken. Viele Menschen hassen die Idee der Verschuldung, während andere sich daran erfreuen. Denken Sie einfach an das alte Sprichwort: "Man braucht Geld, um Geld zu verdienen". Das könnte Sie dazu motivieren, eine Hebelwirkung zu erzielen.

Rentabilitäts-KPIs für die Finanzabteilung

Geld. Dollars. Euro. Yen. Jeder will mehr davon. Wie bekommt man mehr davon? Indem man profitabel ist. Rentabilitätskennzahlen und -metriken sind für die Finanzabteilung äußerst wichtig. Die Finanzabteilung ist zwar nicht direkt für die Rentabilität eines Unternehmens verantwortlich, aber sie ist dafür zuständig, den wichtigsten Entscheidungsträgern mitzuteilen, wie gut es dem Unternehmen geht. Hier sind vier Beispiele für finanzielle Rentabilitätskennzahlen:

22. Bruttogewinnspanne

Die Bruttogewinnspanne ist die erste Rentabilitätskennzahl, die jedes Unternehmen überprüft. Die Bruttogewinnspanne ergibt sich aus dem Nettoumsatz des Unternehmens abzüglich der Kosten der verkauften Waren. Diese Zahl wird dann durch den Nettoumsatz geteilt.

- Formel: Bruttogewinnmarge = (Nettoumsatz - Kosten der verkauften Waren) / Nettoumsatz

23. Operative Gewinnspanne

Dieses Gewinnmaß geht noch einen Schritt weiter als die Bruttogewinnspanne. Bei der Betriebsgewinnspanne werden die Betriebskosten des Unternehmens vom Bruttogewinn abgezogen, um das Betriebsergebnis zu erhalten. Wie die Bruttogewinnmarge wird diese dann durch den Nettoumsatz geteilt.

- Formel: Operative Marge = Betriebsergebnis / Nettoumsatz

24. Nettogewinnmarge

Dies ist wohl die am häufigsten genannte Kennzahl für die "Gewinnspanne". Man kann davon ausgehen, dass sie gemeint ist, wenn man von der Gewinnspanne eines Unternehmens spricht. Der Nettogewinn eines Unternehmens wird berechnet, indem die Ausgaben von den Einnahmen abgezogen werden. Die Nettogewinnspanne geht noch einen Schritt weiter und teilt diese Zahl durch die Einnahmen.

Vereinfacht ausgedrückt, wird bei dieser Finanzkennzahl das Nettoeinkommen mit den Einnahmen verglichen. Als Faustregel gilt eine Nettogewinnmarge von mehr als 10 Prozent als sehr gut.

- Formel: Nettogewinnmarge = Nettogewinn / Nettoumsatz

25. Gewinn pro Aktie (EPS)

Dies ist einer der meistgenannten finanziellen KPIs der Welt. Bei jeder Veröffentlichung von Finanzergebnissen wird der Gewinn pro Aktie des Unternehmens bekannt gegeben. Bei dieser Finanzkennzahl wird der Gewinn eines Unternehmens durch die Anzahl der im Umlauf befindlichen Stammaktien geteilt. In der Vergangenheit hat ein Unternehmen versucht, seinen Gewinn pro Aktie zu steigern, indem es mehr Gewinne erwirtschaftete.

In jüngster Zeit haben sich Unternehmen an Aktienrückkaufprogrammen beteiligt, mit denen die Zahl der ausstehenden Stammaktien verringert wird. Dies wird als eine alternative Möglichkeit für ein Unternehmen angesehen, seine überschüssigen Barmittel einzusetzen, wenn ein Unternehmen keine attraktiven Investitionen findet und seinen Aktionären einen Mehrwert bieten möchte.

- Formel: EPS = (Nettogewinn - Vorzugsdividende) / (Ausstehende Stammaktien am Ende des Zeitraums)

Rentabilität ist der Schlüssel zum Aufbau eines nachhaltigen Unternehmens. Ohne Gewinne würde ein Unternehmen aufhören zu existieren. Aber wenn das Unternehmen rentabel ist und Sie vielleicht an einen Ausstieg denken, woher wissen Sie dann, was Ihr Unternehmen wert ist? Sie können damit beginnen, sich mit Bewertungskennzahlen zu befassen.

Bewertungs-KRAs und KPIs für die Finanzabteilung

Es ist sehr üblich, dass Unternehmen gekauft und verkauft werden. Außerdem werden täglich Millionen von Aktien öffentlicher Unternehmen an den Börsen gehandelt. Aber woher weiß man, was eine Aktie wert ist? An dieser Stelle kommen die Bewertungskennzahlen ins Spiel. Nachstehend finden Sie fünf verschiedene KPI-Indikatoren für die Finanzabteilung, die Ihnen helfen, den Wert eines Unternehmens zu beurteilen:

26. Kurs-Gewinn-Verhältnis je Aktie (KGV)

Dies ist wahrscheinlich die am häufigsten verwendete Bewertungskennzahl. Jedes Mal, wenn Sie ein börsennotiertes Unternehmen auf einer Finanzwebseite oder App nachschlagen, wird immer das KGV genannt. Dieses Verhältnis misst den Aktienkurs eines Unternehmens im Verhältnis zu seinem Gewinn pro Aktie. Dies ist eine der einfachsten Möglichkeiten, um die Bewertungen von Unternehmen in derselben Branche zu vergleichen. Es wird häufig verwendet, um zu prüfen, ob Unternehmen über- oder unterbewertet sind.

- Formel: Kurs-Gewinn-Verhältnis je Aktie = Marktwert je Aktie / Gewinn je Aktie

27. Buchwert pro Aktie (BVPS)

Dies ist bei weitem der bevorzugte Bewertungs-KPI von insightsoftware. Mit der Finanzkennzahl BVPS lassen sich schnell Unternehmen identifizieren, die potenziell unterbewertet sind. Der BVPS stellt das Eigenkapital eines Unternehmens auf einer Pro-Aktien-Basis dar. Das bedeutet, dass jeder Aktionär so viel erhalten würde, wenn ein Unternehmen sofort seine Türen schließen, seine Vermögenswerte verkaufen und alle Schulden abbezahlen würde.

Daher wird ein Unternehmen im Allgemeinen als unterbewertet angesehen, wenn sein Aktienkurs unter seinem BVPS liegt. Es wird jedoch immer empfohlen, dass Sie Ihre Sorgfaltspflicht erfüllen und untersuchen, warum eine Aktie unter ihrem BVPS gehandelt wird.

- Formel: BVPS = (Gesamteigenkapital - Vorzugsaktien) / Gesamtzahl der ausstehenden Aktien

28. Kurs-Buchwert-Verhältnis

Dieser finanzielle Leistungsindikator misst den Aktienkurs eines Unternehmens im Verhältnis zu seinem Buchwert. Diese Kennzahl ist eine Erweiterung des BVPS, über das wir oben gesprochen haben. Das Kurs-Buchwert-Verhältnis erleichtert den Vergleich von Unternehmen, da es Kursunterschiede außer Acht lässt und alles relativiert.

Ein Verhältnis größer als eins zeigt an, dass Sie für die Aktie im Vergleich zu ihrem Buchwert mehr Geld bezahlen. Sollte am Tag nach dem Kauf der Aktie ein unmittelbarer Konkurs eintreten, würden Sie einen Verlust erleiden. Ein Verhältnis von weniger als eins könnte auf eine unterbewertete Aktie oder ein Unternehmen hinweisen, das mit großen finanziellen Risiken behaftet sein könnte.

- Formel: Kurs-Buchwert-Verhältnis = Marktpreis pro Aktie / Buchwert pro Aktie

29. Kurs-Umsatz-Verhältnis (P/S)

Die finanzielle Bewertungskennzahl Kurs-Umsatz-Verhältnis misst den Aktienkurs eines Unternehmens im Verhältnis zu seinen Einnahmen. Dieser KPI-Indikator für die Finanzabteilung wird berechnet, indem der Aktienkurs eines Unternehmens durch den Umsatz des Unternehmens in den letzten zwölf Monaten geteilt wird. Auf diese Weise lässt sich der Wert eines Unternehmens im Vergleich zu seinen Branchenkollegen bewerten.

- Formel: Kurs-Umsatz-Verhältnis = Aktienkurs / Umsatz pro Aktie

30. Kurs-Cashflow-Verhältnis (P/CF)

Diese Finanzkennzahl vergleicht den Aktienkurs eines Unternehmens mit seinem operativen Cashflow pro Aktie. Diese Kennzahl kann besonders nützlich sein, wenn man nach unterbewerteten Aktien sucht. Es gibt oft Situationen, in denen Unternehmen große einmalige nicht zahlungswirksame Ausgaben haben (Abschreibungen, Amortisation, Aktienvergütung usw.).

Diese Ausgaben können den Gewinnbericht manipulieren und ein Unternehmen als unrentabel erscheinen lassen, obwohl es in Wirklichkeit einen sehr starken Cashflow hat. Wenn Sie ein niedriges P/CF-Verhältnis sehen, besteht die Möglichkeit, dass das Unternehmen unterbewertet ist und in den folgenden Quartalen höhere Gewinne ausweisen wird.

- Formel: Kurs-Cashflow = Aktienkurs / Operativer Cashflow pro Aktie

Wir haben nuneine beträchtliche Anzahl von finanziellen KPIs und Metriken behandelt. Das kann ein wenig überwältigend sein, wenn man alles auf einmal aufnehmen will. Tatsächlich sind die meisten Menschen davon überwältigt, selbst diejenigen, die im Finanzwesen arbeiten. Aus diesem Grund wurden Software für die Finanzberichterstattung und Dashboards entwickelt.

5 Dinge, die man bei der Auswahl eines Finanzberichts-Tools nicht tun sollte

Leitfaden jetzt ansehenWachstumsmetriken für Finanzabteilungen

Würden Sie lieber in ein wachsendes Unternehmen investieren oder in eines, das stagniert? Dies sind zwei gängige Wachstumskennzahlen, mit denen Sie die bisherige Leistung Ihres Unternehmens bewerten können:

31. Durchschnittliche jährliche Wachstumsrate (DJWR)

Wenn Sie eine Investition tätigen, die sich über viele Jahre erstreckt , möchten Sie wissen, welche Art von Rendite Sie erhalten. Vielleicht möchten Sie auch wissen, wie diese Rendite auf jährlicher Basis aussieht. Dieser finanzielle KPI berechnet die durchschnittliche jährliche Rendite einer Investition, eines Vermögenswerts oder einer anderen Art von Wachstum, an dessen Messung ein Unternehmen interessiert ist.

- Formel: AAGR = (Wachstumsrate1 + Wachstumsrate2 + ... + Wachstumsraten) / n

- Dabei ist n die Anzahl der Jahre, in denen das Wachstum stattgefunden hat.

32. Durchschnittliche Wachstumsrate (CAGR)

Jeder weiß, dass man lieber Zinseszinsen als einfache Zinsen auf seinem Bankkonto haben möchte. Die Macht des Zinseszinses sollte nicht unterschätzt werden. Daher sollten Sie wissen, wie Sie Ihren CAGR berechnen können. Dabei ist n die Anzahl der Jahre, in denen das Wachstum stattgefunden hat.

Wachstum zu messen ist einfach. Aber welches Wachstum wollen Sie messen? Umsatz? Nettogewinne? Neue Kunden? Oder vielleicht sollten Sie diese Wachstumsmetriken auf einige der nicht traditionellen finanziellen KPIs anwenden, die es gibt.

Wenn traditionelle finanzielle Leistungsindikatoren nicht ausreichen

Die Finanzberichterstattung gibt es schon seit langem. In den Vereinigten Staaten werden die Rechnungslegungspraktiken seit 1939 vom American Institute of Certified Public Accountants (AICPA) festgelegt. Im Laufe der Zeit wurden diese Praktiken aktualisiert und zu dem weiterentwickelt, was wir als GAAP kennen. Fast alle Daten, die für die Berechnung der wichtigsten finanziellen KPIs erforderlich sind, finden sich in der Bilanz, der Kapitalflussrechnung oder der Gewinn- und Verlustrechnung.

Da die Technologie jedoch immer schneller voranschreitet und Unternehmen mit negativem Cashflow an die Börse gehen, sind einige der traditionellen Kennzahlen nicht mehr in der Lage, das zukünftige Potenzial eines Unternehmens zu erfassen. Hier sind vier nicht-traditionelle finanzielle KPIs, die Sie für 2025 im Auge behalten sollten:

33. Anzahl der verkauften iPhones

Das ist nicht das, was Sie denken. Es handelt sich nicht nur um eine weitere Leistungskennzahl für "verkaufte Einheiten". Nun, vielleicht ist es das. Aber die Implikationen sind anders. Bei einer herkömmlichen Analyse der verkauften Einheiten würden Sie den Gewinn pro Einheit berechnen. Bei Apple bedeutet dies jedoch etwas anderes. Wachstum. Und zwar nicht nur Umsatzwachstum, sondern das Wachstum eines Ökosystems.

Statistisch gesehen ist jemand, der einmal ein iPhone gekauft hat, eher geneigt, auch andere Apple-Produkte zu kaufen, weil alle Produkte so einfach miteinander interagieren, egal ob es sich um einen Mac, ein iPad, eine Apple Watch, AirPods oder einen Apple TV handelt.

Die Einnahmequellen enden auch hier nicht. iPhone-Nutzer melden sich wahrscheinlich für Apple-Abonnementdienste an (Apple Music, Cloud-Speicher usw.), und alle Telefon-Apps im App Store sind verpflichtet, 40 % an Apple zu zahlen. Verständlicherweise waren viele Finanzanalysten verärgert, als Apple aufhörte, die Anzahl der verkauften iPhones zu melden, und nur noch die iPhone-Umsätze angab.

34. Anzahl der monatlich aktiven Nutzer

Dies mag als Finanzkennzahl seltsam erscheinen, da sie keine expliziten Finanzinformationen enthält. Wenn ein Unternehmen jedoch noch kein Geld verdient, ist es oft schwierig, sein Potenzial zum Geldverdienen einzuschätzen. Dies war bei vielen Social-Media-Unternehmen in ihren Anfängen der Fall. Soziale Medien werden in der Regel als ein Ökosystem betrachtet.

Je größer ein Ökosystem wird, desto größer ist das Potenzial für die Monetarisierung (im Allgemeinen in Form von Werbeeinnahmen). Daher wurde dieser finanzielle Leistungsindikator häufig bei Social-Media-Unternehmen wie Facebook, Twitter und Snapchat verwendet, als sie sich auf dem Weg zur Rentabilität befanden.

35. Durchschnittlicher Umsatz pro Nutzer

Dies ist ein weiterer finanzieller Leistungsindikator, der in der Regel im Technologiesektor von Unternehmen verwendet wird, die Dienstleistungen in den Bereichen Kommunikation, soziale Medien und Netzwerke anbieten. In der Vergangenheit wurde sie von Unternehmen verwendet, die Abonnementdienste anboten, um festzustellen, wie stark die Einnahmen durch neue Abonnenten steigen würden.

Jetzt hat sie ihre Reichweite auf die etablierteren Social-Media-Unternehmen ausgedehnt, die Gewinne erwirtschaften. Dies bietet den Anlegern eine Möglichkeit, die Einnahmen im Verhältnis zur Anzahl der monatlich aktiven Nutzer zu quantifizieren. Unternehmen wie Facebook haben auch damit begonnen, den ARPU für verschiedene Geschäftssegmente auszuweisen, was den Anlegern Aufschluss darüber gibt, wie gut Facebook in der Lage ist, seine Übernahmen zu monetarisieren.

- Formel: Durchschnittlicher Umsatz pro Nutzer = Gesamtumsatz / Anzahl der Abonnenten (oder aktiven Nutzer)

36. Anzahl der neuen Abonnenten

Dieser finanzielle KPI ist eine ziemlich heiße Kennzahl für Start-ups, die einen Abonnementdienst als primäre Einnahmequelle anbieten. Sie ist besonders wichtig für Unternehmen wie Netflix und Spotify, die große Mengen an Kapital ausgeben, um ihren Marktanteil zu vergrößern, und die noch keine Rentabilität erreicht haben.

Was macht einen guten Leistungsindikator für die Finanzabteilung aus?

Finanzmanager und CFOs sollten sich mit KPIs und Metriken befassen, die einen ganzheitlichen Überblick über die Leistung des Unternehmens geben. Dies hilft ihnen, Entscheidungen auf unternehmensweiter Basis zu treffen, und es ist Aufgabe der Finanzabteilung, diese Änderungen auf mikroskopischer Ebene umzusetzen. Vor diesem Hintergrund werden wir erörtern, auf welche Merkmale Sie bei der Zuweisung von Kennzahlen und KPIs an die Finanzabteilung achten sollten.

- Hohe Auflösung. Diese Metriken müssen sich mit den kleinsten Details des Unternehmens befassen. Sie sollten jeden Prozess und jedes Geschäftssegment unter die Lupe nehmen, um zu sehen, wo Engpässe auftreten oder wo die Leistung gesteigert werden kann.

- Projektspezifisch. Jedes Mal, wenn ein Unternehmen ein neues Projekt in Angriff nehmen oder eine Investition tätigen möchte, sollte die Finanzabteilung alle möglichen Ergebnisse aus finanzieller Sicht analysieren und in einem schönen Bericht zusammenfassen.

- Effizienzorientiert. Dies mag wie ein Sammelbegriff erscheinen, aber hören Sie uns an. Effizienzorientierte KPIs sollten verwendet werden, um verschiedene Geschäftsbereiche zu verfolgen und Prozesse zu entwickeln, die die Effizienz der Bereiche erhöhen.

- Ein Ziel. Alle KPIs sollten um ein Ziel herum aufgebaut sein. Dieses Ziel muss klar definiert sein, einen Zeitrahmen haben und erreichbar sein. Es ist sinnlos, etwas Unerreichbarem hinterherzujagen.

- Quantifizierbarkeit. Ein KPI muss etwas sein, das anhand von Zahlen nachverfolgt werden kann. Nichts sollte der subjektiven Interpretation überlassen werden.

- Datenquellen. Eine zuverlässige und konstante Datenquelle ist von größter Bedeutung. In einem festgelegten Verfahren sollte festgelegt werden, wie und wann die Daten erhoben werden. Dies wird oft am besten von einem finanziellen KPI-Dashboard.

- Berichterstattung. Dies ist unserer Meinung nach der wichtigste Aspekt der KPIs. Sie haben sich all die Zeit genommen, Ziele zu setzen, Daten zu sammeln und zusammenzustellen. Nun ist es an der Zeit, die Daten zu präsentieren. Wir empfehlen den Einsatz einer Finanz Berichterstattungssoftware für diese Aufgabe.

Vielleicht haben Sie bei all diesen Merkmalen eine Gemeinsamkeit festgestellt. Sie alle sind auf niedriger Ebene angesiedelt, fast so etwas wie "praktische" KPIs. Das liegt daran, dass die Finanzabteilung dazu da ist, zu überwachen, zu analysieren und nach Möglichkeiten zur Umsetzung von Veränderungen zu suchen.

Optimieren Sie Ihr KPI-Reporting mit Software für die Finanzberichterstattung

Öffentlich oder privat, groß oder klein, GAAP oder IFRSIhr Unternehmen wird in irgendeiner Form über seine Finanzen berichten müssen. Wir von insightsoftware möchten diesen Prozess für Sie so reibungslos und schmerzlos wie möglich gestalten, und zwar durch den Einsatz von KPI-Dashboards und Lösungen für die Finanzberichterstattung. Sehen wir uns einige der Vorteile an, die unsere Berichtssoftware zu bieten hat:

- Verwaltung großer Datenmengen. Niemand mag es, wenn man mit einem riesigen Haufen Arbeit konfrontiert wird, selbst wenn man weiß, dass er auf einen zukommt. Ganz zu schweigen davon, dass die manuelle Verarbeitung von Daten äußerst ineffizient ist. Finanzielle Dashboards können Daten sammeln, sobald sie eingehen, und sie mit einem Mausklick verarbeiten.

- Datenkonsolidierung. Hatten Sie schon einmal einen Kollegen, der Dateien auf seinem Schreibtisch aufbewahrt hat? Ist er in den Urlaub gefahren, ohne Ihnen die benötigten Informationen zu geben? Das haben wir alle schon erlebt. Mit einem Finanz-Dashboard werden alle Ihre Informationen an einem zentralen Ort gespeichert, wo Sie jederzeit darauf zugreifen können.

- Schnittstelle zu anderen Diensten. Wenn Sie in Ihrem Unternehmen jemanden einstellen, stellen Sie wahrscheinlich einen Teamplayer ein. Genauso sollten Sie auch Ihre Software auswählen. Unsere Berichterstattungssoftware kann mit allen von Ihnen bevorzugten ERP-Systemen verbunden werden.

- Sofortige Aktualisierungen. Durch die automatisierte Datenerfassung, die Speicherung der Daten an einem zentralen Ort und die ERP-Schnittstelle kann ein neuer Finanzbericht sofort erstellt werden. Alles, was Sie brauchen, ist nur einen Klick entfernt.

Mit Lösungen für die Finanzberichterstattung können Sie viele veraltete Prozesse in Ihrem Unternehmen rationalisieren. Das kann Ihnen Zeit, Geld und eine Menge Frustration ersparen. Werfen Sie einen Blick auf unsere Reporting-Lösungen für das Finanzwesen um zu sehen, wie wir Ihr Unternehmen beim Wachstum unterstützen können. Nutzen Sie dann die unten aufgeführten Wachstumsmetriken, um dieses Wachstum zu quantifizieren.

5 Dinge, die man bei der Auswahl eines Finanzberichts-Tools nicht tun sollte

Leitfaden jetzt ansehenHaben Sie weitere Fragen zu finanziellen KPIs?

ie haben sich erfolgreich durch einen hochintensiven Crashkurs über die wichtigsten Finanz-KPIs und -Kennzahlen für Ihr Berichtswesen im Jahr 2025 und darüber hinaus bewegt. Sie sollten nun über die notwendigen Grundlagen verfügen, um neue KPIs zu erstellen, Finanzkennzahlen zu bewerten und Ihre Berichterstattung mit Finanz-KPI-Software zu optimieren, kontaktieren Sie uns hier. Vielleicht suchen Sie auch nach weiteren KPI-Beispielen für Finanzmanager. Wir haben ein Team von Experten für Finanzberichterstattung, die Ihnen gerne alle Fragen zu KPIs oder Dashboards beantworten.