Yli 35 taloudellista tunnuslukua ja mittaria raportointia varten (sisältää esimerkkejä)

Kun on kyse menestyksen mittaamisesta ja yrityksen ohjaamisesta kohti tavoitteitaan, vain harvat työkalut ovat yhtä välttämättömiä kuin taloudelliset tunnusluvut. Jatkuvasti kehittyvässä yritysmaailmassa näiden mittareiden tarkka seuraaminen voi tehdä eron kukoistuksen ja pelkän selviytymisen välillä. Keskittymällä taloudellisiin tunnuslukuihin yritykset voivat paremmin selviytyä haasteista, optimoida toimintoja ja hyödyntää kasvumahdollisuuksia.

Mitä ovat taloudelliset tunnusluvut?

Taloudelliset avainindikaattorit (KPI) ovat kriittisiä mittareita, joilla mitataan organisaation taloudellista suorituskykyä., mukaan lukien voitot, tulot, menot ja muut taloudelliset tulokset. Nämä keskeiset tunnusluvut johdetaan yleensä kirjanpitotiedoista, ja ne liittyvät usein tiettyihin taloudellisiin arvoihin tai suhdelukuihin. Taloudelliset tunnusluvut voidaan luokitella viiteen päätyyppiin, joista jokainen tarjoaa tietoa yrityksen taloudellisen tilan eri näkökohdista:

- Kannattavuuden tunnusluvut: Nämä indikaattorit, kuten bruttovoittomarginaali ja nettovoittomarginaali, mittaavat, kuinka tehokkaasti yritys tuottaa voittoa suhteessa liikevaihtoonsa.

- Likviditeettitunnusluvut: Tässä kategoriassa arvioidaan yrityksen kykyä täyttää lyhytaikaiset velvoitteensa.

- Tehokkuuden suorituskykyindikaattorit: Nämä tunnusluvut, kuten varaston kiertonopeus ja myyntisaamisten kiertonopeus, arvioivat, kuinka hyvin yritys käyttää resurssejaan tulojen tuottamiseen.

- Arvioinnin keskeiset tunnusluvut: Indikaattoreita, kuten osakekohtaista tulosta (EPS) ja P/E-suhdetta (P/E), käytetään yrityksen markkina-arvon ja sijoituspotentiaalin arviointiin.

- Hyödynnä suorituskykyindikaattoreita: Nämä mittarit, kuten velan ja oman pääoman suhde ja oman pääoman tuotto (ROE), tarkastelevat sitä, miten yritys käyttää velkaa rahoittaakseen toimintansa ja osakkeenomistajille tuotetut tuotot.

Miten rakentaa talousosaston KPI-mittaristot?

Lataa nyt:

Rahoituksen keskeiset tunnusluvut ja mittarit: Rahavirta

Kun tarkastellaan minkä tahansa yrityksen taloudellisia tunnuslukuja, kassavirtalaskelma on mielestämme ensimmäinen paikka, johon ihmisten tulisi kiinnittää huomiota. Kassavirta on valtava. Ilman sitä ei voi harjoittaa kestävää liiketoimintaa. Tutustu näihin yhdeksään esimerkkiin kassavirran taloudellisista tunnusluvuista, jotta pääset vauhtiin:

1. Liiketoiminnan kassavirta

Tämä on yksi perustavanlaatuisimmista rahoitusalan mittareista, joita on olemassa. Sen pitäisi olla ensimmäinen asia, jota tarkastellaan kassavirtalaskelmasta. Tämä keskeinen taloudellinen tunnusluku antaa tilannekuvan yrityksesi taloudellisesta terveydestä mittaamalla tavanomaisen liiketoiminnan tuottamien käteisvarojen määrää.

Positiivinen liiketoiminnan kassavirta antaa yritykselle mahdollisuuden käyttää varoja liiketoiminnan laajentamiseen, kun taas negatiivinen kassavirta voi merkitä taloudellisia ongelmia. Jos kassassa ei ole riittävästi käteisvaroja lyhytaikaisen negatiivisen kassavirran tukemiseksi, voidaan tarvita ulkoista rahoitusta.

- Kaava: Liiketoiminnan kassavirta = liikevoitto + poistot - verot - käyttöpääoman muutos.

2. Välittömät vapaat kassavirrat (UFCF) tai vapaat kassavirrat (FCF).

Vaikka ilmaista lounasta ei ole olemassakaan, on olemassa vapaa kassavirta -rahoitusmittari. Yrityksen vapaa kassavirta osoittaa, kuinka paljon käteistä rahaa yritys tuottaa sen jälkeen, kun toimintakulut ja investoinnit on otettu huomioon. On tärkeää huomata, että korkomaksut jätetään yleensä vapaan kassavirran laskennan ulkopuolelle.

Voit kuitenkin käyttää yrityksen FCF:ää nähdessäsi, tuottaako se tarpeeksi tuloja, jotta voit kattamaan voittokoron tai osingonmaksut. Tätä voidaan käyttää rahoitusosaston johtavana tunnuslukuna, jonka avulla ongelmat voidaan tunnistaa ennen kuin ne näkyvät tuloslaskelmassa.

- Kaava: Vapaata kassavirtaa = Liiketoiminnan kassavirta - investoinnit.

3. Vipuvaikutuksen alainen kassavirta (LCF)

Vipuvoima voi olla yritykselle suuri voimavara. Jos sitä ei käytetä oikein, se voi olla yritykselle myös suuri haitta. Vipuvaikutuksen alainen kassavirta on melko samankaltainen kuin vipuvaikutuksen alainen vapaa kassavirta. Tämä taloudellinen tunnusluku kertoo kuitenkin, kuinka paljon kassavirtaa yrityksellä on sen jälkeen, kun se on täyttänyt kaikki rahoitusvelvoitteensa (korko- ja velkamaksut).

Velkavelvoitteiden laiminlyönti voi johtaa taloudelliseen katastrofiin. LCF antaa myös analyytikoille, sijoittajille ja muille osakkeenomistajille käsityksen siitä, kuinka paljon kassavirtaa yrityksellä on käytettävissään liiketoiminnan laajentamiseen tai osinkojen maksamiseen.

- Kaava: Vapaan kassavirran vipuvaikutus = EBITDA - Käyttöpääoman muutos - CAPEX - Velanmaksut.

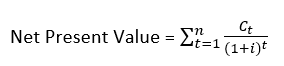

4. Nettonykyarvo (NPV)

Kyseessä on taloudellinen mittari, joka täsmäyttää tulevia ja tulevia rahavirtoja tietyn ajanjakson aikana nykyarvona. Tätä tunnuslukua käytetään usein analysoitaessa mahdollisen hankkeen tai investoinnin kannattavuutta. Jos nettonykyarvo on positiivinen, se on osoitus kannattavasta hankkeesta, kun taas negatiivinen nettonykyarvo on osoitus huonosta investoinnista. Yhtälön yksinkertaisimmassa merkityksessä nettonykyarvo voidaan laskea seuraavasti:

- Kaava: Nettomääräinen nykyarvo = Odotettujen kassavirtojen tämän päivän arvo - Sijoitettujen rahavarojen tämän päivän arvo.

Matemaattisempi ja monimutkaisempi versio yhtälöstä on nähtävissä täällä (jos matematiikka ei ollut vahvuutesi koulussa, näytä se Excel-gurullesi, niin hän auttaa sinua). Missä:

- Ct = Nettomääräinen kassavirta-ulkoinen rahavirta yhden ajanjakson aikana.

- t.t = ajanjaksojen lukumäärä

- i = Diskonttokorko, joka voitaisiin saada vaihtoehtoisesta sijoituksesta yhden ajanjakson t aikana.

5. Tuleva arvo (FV)

Tämä on taloudellinen tulosindikaattori, jossa käytetään oletettua tuottoprosenttia omaisuuserän arvon arvioimiseksi tulevaisuudessa. Tämä mittari on erityisen tärkeä, koska se voi auttaa tekemään taloudellisia päätöksiä, jotka vaikuttavat yrityksen valitsemaan suuntaan. Erilaisia laajentumissuunnitelmia harkittaessa tulevaisuuden arvon laskentaa käytetään usein yhtenä vertailuvälineenä.

Vaikka tämä on yleensä hyödyllistä, tulevaisuuden arvon laskennassa on merkittävä puute. Laskelma on vain niin hyvä kuin oletettu tuottoaste, joka voi olla riippuvainen ulkoisista tekijöistä - niin hyvässä kuin pahassa. Ensimmäinen esitetty yhtälö on yksinkertainen tulevaisuuden arvon laskenta:

- Tulevaisuuden arvo = Nykyarvo * (1 + (korko * aika))

Toinen esitetty yhtälö on tulevan arvon korkoyhtälö:

- Tulevaisuuden arvo = Nykyarvo * (1 + korko)Aika

Yllä olevissa kahdessa yhtälössä nykyarvo kuvaa sitä, kuinka paljon sinä ja yrityksesi olette valmiita investoimaan nyt. Korkokanta on odotettu vuotuinen tuotto, kun taas aika on vuosien määrä, jonka investointi kestää.

6. Kannattavuusraja (BEP)

Kontekstista riippuen kannattavuusraja voi tarkoittaa eri asioita. Se ei kuitenkaan muuta sen periaatteellista toimintaa. Katetuottopiste tarkoittaa sitä, että kokonaistulot ja kokonaiskustannukset ovat samat. Se on piste, jossa ei ole voittoa tai tappiota.

Pääomakustannuksesi on katettu kokonaisuudessaan, samoin kuin vaihtoehtoiskustannuksesi. Klassisin esimerkki BEP-analyysistä on se, kuinka monta yksikköä tuotetta sinun on tuotettava ja myytävä, jotta kannattavuus katoaa. Muita sovelluksia ovat optio- ja futuurikauppa osakemarkkinoilla.

- Kaava: Break Even Point = Kiinteät kustannukset / bruttovoittomarginaali.

7. Takaisinmaksuaika

Tämä on mittari, jolla mitataan, kuinka kauan kestää, että investointi maksaa itsensä takaisin. Jos haluat ajatella asiaa toisella tavalla, se on aika, joka kuluu investoinnin kannattavuusrajan saavuttamiseen. Tätä taloudellista tunnuslukua käytetään usein tehtäessä päätöksiä pääoman laajentamishankkeista tai tehokkaampien laitteiden jälkiasennushankkeista. Mitä lyhyempi takaisinmaksuaika on, sitä houkuttelevampi investointi on.

- Kaava: Takaisinmaksuaika = Hankkeen alkuperäiset pääomakustannukset / hankkeen vuotuiset säästöt tai tuotot.

8. Diskontattu takaisinmaksuaika

Tämä taloudellinen tunnusluku on hyvin samankaltainen kuin edellä mainittu takaisinmaksuaika. Se eroaa yksinkertaisesta takaisinmaksuaika-ajasta siten, että siinä otetaan huomioon rahan aika-arvo. Diskontatun takaisinmaksuajan taloudellinen tunnusluku on laskennaltaan monimutkaisempi, joten se soveltuu paremmin yksityiskohtaiseen budjetointiin ja toteutettavuusanalyysiin.

Tämä laskelma on parasta tehdä taulukon tai taulukkolaskennan avulla. Aikajaksot (yleensä vuodet) sijoitetaan yhteen sarakkeeseen ja niihin liittyvät kassavirrat viereiseen sarakkeeseen. Tämän jälkeen kassavirrat lasketaan nykyarvoonsa diskonttokoron avulla. Katso alla oleva esimerkki:

Oletetaan, että diskonttokorko on 10 prosenttia. Tässä esimerkissä näet, että yksinkertainen takaisinmaksuaika olisi ollut 2,5 vuotta. Kun kuitenkin sovelletaan diskontatun kassavirran mallia, pääomakustannuksia ei ole vielä maksettu takaisin 3 vuoden kuluttua.

| Vuosi | Kassavirta | Nykyarvo |

| 0 | -$500.00 | -500.00 |

| 1 | $200.00 | $181.82 |

| 2 | $200.00 | $165.29 |

| 3 | $200.00 | $150.26 |

| Yhteensä | $100.00 | -$2.10 |

Tämä auttaa havainnollistamaan, että yksinkertaista takaisinmaksuaikaa tulisi käyttää pelkkänä laskelmana ideoista keskusteltaessa, mutta diskontattua takaisinmaksuaikaa tulisi käyttää, kun hanketta harkitaan vakavasti.

9. Sisäinen tuottoaste (IRR)

Tämä on yleisesti käytetty taloudellinen tunnusluku, joka laskee tuottoprosentin, jonka nettonykyarvo olisi nolla. Tätä puolestaan käytetään arvioitaessa investoinnin houkuttelevuutta. IRR, joka ylittää yrityksen vaaditun tuottoprosentin, olisi otettava huomioon, kun taas IRR, joka on alle halutun tuottoprosentin, ei tulisi ottaa huomioon. Missä:

- Ct = Nettomääräinen kassavirta-ulkoinen rahavirta yhden ajanjakson aikana.

- t.C0 = Alkuperäiset investointikustannukset

- t = ajanjaksojen lukumäärä

- IRR = sisäinen korkokanta (mitä yritämme määrittää).

Nämä kassavirran avaintulosalueet (KRA) ja keskeiset tulosindikaattorit ovat tärkeitä minkä tahansa yrityksen talousosastolle. Ne eivät kuitenkaan ole ainoita rahoitusalan mittareita, joita yrityksen tulisi seurata. Ne ovat vain jäävuoren huippu. Katsotaanpa, mistä finanssialan tärkeimmät keskeiset tunnusluvut koostuvat.

Maksuvalmius Taloudellisen suorituskyvyn indikaattorit

Käteinen on kuningas. Se on aika yleinen sanonta, eikö totta? Vaikka se ei ehkä pidä paikkaansa kaikissa tilanteissa, se pitää paikkansa, kun on kyse taloudellisesta maksuvalmiudesta. Maksuvalmius mittaa sitä, kuinka helposti yritys voi muuttaa varansa käteiseksi.

Käteisen jälkeen likvideimmät varat ovat osakkeet, kuten osakkeet ja joukkovelkakirjat. Ne voidaan realisoida ja muuttaa käteiseksi muutamassa päivässä. Epälikvidejä omaisuuseriä ovat esimerkiksi kiinteistöt ja laitteet, koska niiden myyminen voi kestää kauan. Seuraavassa on viisi likviditeettiä kuvaavaa tunnuslukua, joita talousosaston on seurattava:

10. Käyttöpääoma

Toisin kuin yleisesti luullaan, käyttöpääoma ei ole se rahamäärä, joka sinulla on tällä hetkellä käytössäsi. Se on päinvastoin. Käyttöpääoma edustaa sitä rahamäärää, joka sinulla on valmiina käytettäväksi. Tämä taloudellinen tunnusluku antaa nopean kuvan yrityksen taloudellisesta tilasta. Rahapulassa oleva yritys ei ole terve yritys.

- Kaava: Käyttöpääoma = Lyhytaikaiset varat - Lyhytaikaiset velat.

11. Quick Ratio

Tätä taloudellista tunnuslukua kutsutaan yleisesti "happotestisuhteeksi" (happoa käytettiin historiallisesti sen määrittämiseen, oliko kulta aitoa vai ei). Se antaa "nopean" kuvan yrityksen taloudellisesta terveydestä osoittamalla yrityksen kyvyn maksaa lyhytaikaiset rahoitusvelkansa välittömästi.

- Kaava: Lyhytaikaiset velat = (Käteisvarat + jälkimarkkinakelpoiset arvopaperit + myyntisaamiset) / Lyhytaikaiset velat.

12. Current Ratio

Samanlainen kuin edellä mainittu quick ratio, tämä taloudellinen tunnusluku mittaa yrityksen kykyä täyttää lyhytaikaiset rahoitusvelvoitteensa. Current ratio eroaa quick ratio -luvusta aikahorisontissa. Quick ratio pyrkii maksamaan kaikki lyhytaikaiset velvoitteet välittömästi, kun taas current ratio tarkastelee sitä, mitä voidaan muuttaa rahaksi vuoden kuluessa.

- Kaava: Lyhytaikaiset varat / Lyhytaikaiset velat.

13. Ostovelkojen liikevaihto

Tämä rahoitusmittari mittaa sitä, kuinka kauan yritykseltä kestää maksaa tavarantoimittajilleen. Tätä mittaria käytetään parhaiten sisäisenä taloudellisen suorituskyvyn tunnuslukuna. Tunnusluku olisi otettava usealta peräkkäiseltä ajanjaksolta ja sitä olisi verrattava keskenään. Kasvava suhdeluku tarkoittaa, että maksat toimittajillesi yhä nopeammin.

Tämä auttaa lisäämään suhteitasi myyjiin, ja saatat saada alennuksia nopeiden maksuaikojen perusteella. Toisaalta laskeva suhdeluku tarkoittaa, että yrityksellä saattaa olla kassavirtaongelmia ja että sen on vaikea täyttää taloudellisia velvoitteitaan.

- Kaava: Kokonaiskertymä = Hankintojen kokonaismäärä / ((Alkava hankintameno - päättyvä hankintameno) / 2).

14. Käteisvarojen muuntosykli (CCC)

Käteisvaraston muuntosykli on juuri sellainen kuin nimikin kertoo: se on mittari, joka mittaa, kuinka monta päivää yritykseltä kestää muuntaa varasto-ostoksensa takaisin käteiseksi. Tarkemmin sanottuna se mittaa aikaa, jonka yritys tarvitsee varaston myymiseen, saatavien keräämiseen ja laskujen maksamiseen.

Tätä taloudellista mittaria olisi käytettävä ja seurattava usean ajanjakson ajan. CCC-ajan lyheneminen tarkoittaa, että yrityksesi on käyttänyt rahojaan entistä tehokkaammin. Vaikka CCC-aikaa on hyvä verrata muihin yrityksiin, se on parasta pitää samalla toimialalla, sillä CCC-aika voi vaihdella toimialoittain.

- Kaava: CCC = varastopäivät + myyntipäivät - velkojen päivät

Nämä viisi maksuvalmiutta kuvaavaa tunnuslukua pitävät yrityksesi oikealla tiellä ja varmistavat, ettei kassavirtaongelmia pääse syntymään. Vaikka maksuvalmius on olennainen tekijä yrityksen eteenpäin viemisessä, myös johdolla on ratkaiseva rooli. Siksi meillä on KPI:itä, joilla seurataan, kuinka tehokasta johtaminen on.

Esimerkkejä taloudellisten suorituskykyindikaattoreiden käytöstä johtamisen tehokkuuden varmistamiseksi

Johtamisella on erittäin suuri vaikutus yrityksen suorituskykyyn, sillä se tekee päätöksiä siitä, mihin suuntaan yritys tulevaisuudessa kehittyy, ja se vaikuttaa myös siihen, miten hyvin työntekijöitä kohdellaan. Jos et työskentele yrityksessä, on kuitenkin joskus vaikea nähdä, kuinka tehokasta johtaminen on. Siksi me otamme käyttöön talousmittareita. Tutustu näihin kolmeen taloudelliseen tunnuslukuun, joita käytetään johdon tehokkuuden arviointiin:

15. Omaisuuden tuotto (ROA)

Yrityksellänne on paljon omaisuutta. Tehtaita, koneita, ajoneuvoja, mitä tahansa. Itse asiassa teillä on kaksi ajoneuvoa jokaista työntekijää kohden. Tuntuuko se tarpeelliselta? Ehkäpä ylimääräisten autojen ostamiseen käytetty pääoma olisi voitu käyttää tehokkaammin. Omaisuuden tuotto osoittaa, kuinka kannattava yritys on suhteessa omaisuuteensa. Korkeampi omaisuuden tuotto on parempi, koska se osoittaa, että omaisuuserät (ja pääoma) ovat tehokkaampia.

On syytä huomata, että tämä taloudellinen mittari ei ole kaiken kattava johtamisen mittari. Sitä on parasta käyttää, kun yritystä verrataan sen aiempaan suorituskykyyn tai saman toimialan vertaisyrityksiin.

- Kaava: Varallisuuden tuotto = nettotulos / taseen loppusumma.

16. Oman pääoman tuotto (ROE)

Tätä rahoitusmittaria käytetään arvioimaan, kuinka tehokkaasti yritys pystyy käyttämään omaa pääomaa. Tämän taloudellisen tunnusluvun määrittelemiseksi yrityksen nettotulosta verrataan osakkeenomistajien omistaman oman pääoman määrään.

Alhainen oman pääoman tuotto osoittaa osakkeenomistajille, että johto ei käytä heidän sijoituksiaan tehokkaasti ja että he voisivat saada parempaa tuottoa sijoittamalla rahansa muualle. Korkea tai kasvava oman pääoman tuotto osoittaa, että johto käyttää omaa pääomaa tehokkaasti tai kasvattaa liiketoimintaa.

- Kaava: Oman pääoman tuotto = Nettotulos / Keskimääräinen oma pääoma.

17. Sijoitetun pääoman tuotto (ROI)

Tämä taloudellinen tulosindikaattori mittaa sijoituksen tuottoa suhteessa sijoituksen kustannuksiin. Tämä taloudellinen tunnusluku on erityisen hyödyllinen, kun verrataan aiempien investointien tehokkuutta, jotta voidaan tehdä päätöksiä tulevista investoinneista.

- Kaava: Sijoitetun pääoman tuotto = (sijoituksen nykyarvo - sijoituskustannukset) / sijoituskustannukset.

Voimme seurata, kuinka tehokasta johtaminen on, käyttämällä välineitä, kuten taloudellisia mittareita ja suorituskykyindikaattoreita. Samoin johdolla on käytössään useita välineitä, joita se voi käyttää johtaessaan yritystä. Yksi näistä välineistä on vipuvaikutus. Johto voi päättää lainata varoja saavuttaakseen tietyt yrityksen tavoitteet.

Esimerkkejä vipuvaikutuksen taloudellisista tunnusluvuista

Oletko koskaan yrittänyt siirtää isoa kiveä työntämällä sitä? Se ei oikeastaan liiku. Mutta jos otat ison kepin ja kiilaat sen kiven alapuolelle, sinulla on suurempi mahdollisuus, että kivi liikkuu. Tämä johtuu siitä, että käytät vipuvoimaa.

Tämä esimerkki ei ole rahoitusvipuvaikutus, mutta käsite on samankaltainen. Taloudellinen vipuvaikutus on käsite, jossa lainataan rahaa, jotta yrityksesi saisi suuremman kepin. Tätä keppiä voidaan käyttää CAPEXin rahoittamiseen tai jopa muiden velkojen maksamiseen, joilla on korkeampi korko. Alla on viisi rahoitusosaston keskeistä tunnuslukua:

18. Kokonaisvelan suhde omaisuuteen (Total-Debt-to-Asset Ratio)

Kuten nimestä käy ilmi, tämä taloudellinen tunnusluku mittaa yrityksen velkojen kokonaismäärää ja vertaa sitä yrityksen varoihin. Tämä tunnusluku on parempi pitää alhaisempana. Jos suhdeluku on liian korkea, yrityksellä voi olla vaikeuksia saada tulevia lainoja, koska se osoittaa, että yrityksellä on suurempi mahdollisuus laiminlyödä velvoitteitaan. Samaan aikaan kaikkien yritysten olisi käytettävä ainakin jonkin verran velkaa laajentumisen rahoittamiseksi.

- Kaava: Kokonaisvelka suhteessa omaisuuteen = (Lyhytaikainen velka + Pitkäaikainen velka) / Kokonaisvarallisuus.

19. Kokonaisvelan suhde omaan pääomaan

Tämä keskeinen taloudellinen mittari mittaa yrityksen velkoja suhteessa omaan pääomaan. Tämä taloudellinen mittari toimii tarkistuksena siitä, kuinka paljon velkaa käytetään kasvun edistämiseen. Jos tunnusluku on suurempi kuin yksi, se osoittaa, että yrityksellä on enemmän velkaa kuin oma pääoma voi kattaa laskusuhdanteessa. Näin ollen voidaan päätellä, että mitä suurempi tunnusluku on, sitä suurempi on osakkeenomistajiin kohdistuva riski.

- Kaava: (Lyhytaikainen velka + Pitkäaikainen velka) / Oma pääoma.

20. Rahoitusvelkaantumisaste (DFL)

Tämä talouden tunnusluku on hieman vähemmän intuitiivinen kuin muut tähän mennessä käsittelemämme tunnusluvut. Se arvioi, kuinka herkästi yrityksen tulos (EPS) suhteutetaan sen liikevoittoon (EBIT). Ykköstä suurempi DFL-arvo osoittaa, että yrityksen liiketuloksen muutokset vaikuttavat voimakkaammin osakekohtaiseen tulokseen.

Jos esimerkiksi yrityksen DFL=1,5 ja liikevoitto kaksinkertaistuu vuosittain, voidaan odottaa, että yrityksen osakekohtainen tulos on kolminkertaistunut.

- Kaava: Taloudellisen velkaantuneisuuden aste = EPS:n muutosprosentti / EBIT:n muutosprosentti.

21. Korkokateprosentti

Me insightsoftware korkokateprosentti on yksi suosikkimme taloudellisista tunnusluvuista, koska se palvelee kahta tehtävää samaan aikaan. Sillä voidaan analysoida yrityksen velkaantuneisuutta sekä yrityksen kannattavuutta. Se tekee tämän ottamalla yrityksen tuloksen ennen korkoja ja veroja (EBIT) ja jakamalla se yrityksen saman ajanjakson korkomaksuilla.

Lainanantajat käyttävät tätä suhdelukua usein lainaa harkitessaan, koska se antaa käsityksen siitä, kuinka suuren riskin he ottavat. Korkea kattavuussuhde kertoo lainanantajille, että lainan myöntäminen on suhteellisen vähäriskistä, kun taas matala kattavuussuhde saa lainanantajat harkitsemaan lainan myöntämistä kahdesti.

- Kaava: Korkokate = liikevoitto / korkokulut

Vipuvoima voi olla yksi kiistanalaisimmista aiheista, minkä vuoksi sitä on hauska pohtia. Monet ihmiset vihaavat ajatusta velasta, kun taas toiset nauttivat siitä. Muista vain vanha sanonta: "Rahan tekeminen vaatii rahaa". Tämä saattaa motivoida sinua käyttämään vipuvaikutusta.

Rahoitusosaston kannattavuuden tunnusluvut

Rahaa. Dollaria. Euroja. Jeni. Kaikki haluavat sitä lisää. Miten sitä saa lisää? Olemalla kannattava. Kannattavuuden tunnusluvut ja mittarit ovat erittäin tärkeitä talousosastolle. Vaikka talousosasto ei olekaan suoraan vastuussa siitä, että yritys on kannattava, se on vastuussa siitä, että tärkeimmät päättäjät tietävät, miten hyvin yrityksellä menee. Seuraavassa on neljä esimerkkiä taloudellisista kannattavuusmittareista:

22. Bruttovoittomarginaali

Bruttokateprosentti on ensimmäinen kannattavuuden mittari, jonka mikä tahansa yritys tarkistaa. Bruttovoittomarginaalissa otetaan yrityksen liikevaihto ja vähennetään siitä myytyjen tuotteiden kustannukset. Tämä luku jaetaan sitten liikevaihdolla.

- Kaava: Bruttovoittomarginaali = (Liikevaihto - Myytyjen tuotteiden kustannukset) / Liikevaihto.

23. Liikevoittomarginaali

Tämä voittomittari menee vielä askeleen pidemmälle kuin bruttovoittomarginaali. Liikevoittomarginaalissa bruttovoitosta vähennetään yrityksen toimintakulut, jolloin saadaan liikevoitto. Kuten bruttovoittomarginaali, tämä jaetaan sitten liikevaihdolla.

- Kaava: Liikevoitto / liikevaihto

24. Nettovoittomarginaali

Tämä on luultavasti eniten viitattu "voittomarginaalin" mittari. On turvallista olettaa, että ihmiset viittaavat tähän, kun he puhuvat yrityksen voittomarginaalista. Yrityksen nettovoitto lasketaan vähentämällä yrityksen kulut sen tuloista. Nettovoittomarginaalissa mennään askeleen pidemmälle ja jaetaan tämä luku liikevaihdolla.

Yksinkertaisesti sanottuna tällä taloudellisella mittarilla verrataan nettotulosta suhteessa liikevaihtoon. Nyrkkisääntönä voidaan pitää, että yli 10 prosentin nettovoittomarginaalia pidetään erittäin hyvänä.

- Kaava: Nettovoittomarginaali = nettotulos / liikevaihto

25. Osakekohtainen tulos (EPS)

Tämä on yksi maailman eniten noteeratuista taloudellisista tunnusluvuista. Jokaisessa taloudellisessa tulosjulkistuksessa ilmoitetaan yhtiön osakekohtainen tulos. Tässä taloudellisessa mittarissa yrityksen voitto jaetaan ulkona olevien kantaosakkeiden lukumäärällä. Historiallisesti yritys on pyrkinyt kasvattamaan osakekohtaista tulostaan tuottamalla enemmän voittoa.

Viime aikoina yhtiöt ovat osallistuneet osakkeiden takaisinosto-ohjelmiin, jotka vähentävät ulkona olevien kantaosakkeiden määrää. Tätä pidetään vaihtoehtoisena tapana, jolla yritys voi käyttää ylimääräiset käteisvaransa, kun yritys ei löydä houkuttelevia sijoituskohteita ja haluaa tuottaa arvoa osakkeenomistajilleen.

- Kaava: EPS = (nettotulos - etuoikeutetut osingot) / (kauden lopussa ulkona olevat kantaosakkeet).

Kannattavuus on avainasemassa kestävän yrityksen rakentamisessa. Ilman voittoa yritys lakkaisi olemasta. Mutta kun yritys on kannattava ja olet ehkä harkitsemassa irtautumista, mistä tiedät, minkä arvoinen yrityksesi on? Voit aloittaa tarkastelemalla arvonmääritysmittareita.

Arvioinnin KRA:t ja KPI:t rahoitusosastolle

On hyvin yleistä, että yrityksiä ostetaan ja myydään. Pörsseissä vaihdetaan päivittäin miljoonia julkisten yritysten osakkeita. Mutta mistä tiedät, minkä arvoinen osake on? Tässä kohtaa arvostusmittarit astuvat kuvaan. Seuraavassa on viisi erilaista KPI-mittaria talousosastolle, jotka auttavat arvioimaan yrityksen arvoa:

26. Osakekohtainen hinta/voitto-suhde (P/E-suhde)

Tämä on luultavasti yleisimmin käytetty arvostusmittari. Aina kun etsit pörssiyhtiötä rahoitussivustolta tai -sovelluksesta, P/E-luku mainitaan. Tämä suhdeluku mittaa yrityksen osakkeen hintaa suhteessa sen osakekohtaiseen tulokseen. Tämä on yksi helpoimmista tavoista vertailla saman toimialan yritysten arvostusta. Sitä käytetään usein tarkistamaan, ovatko yritykset yli- vai aliarvostettuja.

- Kaava: Osakekohtainen tulos/osake = Osakekohtainen markkina-arvo / Osakekohtainen tulos.

27. Osakekohtainen kirjanpitoarvo (BVPS)

Tämä on ylivoimaisesti insightsoftwaresuosima arviointikriteeri. BVPS-tunnusluvun avulla voidaan nopeasti tunnistaa yritykset, jotka ovat mahdollisesti aliarvostettuja. BVPS edustaa yrityksen osakkeenomistajien omaa pääomaa osakekohtaisesti. Tämä tarkoittaa sitä, että jos yritys sulkee ovensa välittömästi, myy omaisuutensa ja maksaa kaikki velat, kukin osakkeenomistaja saisi näin paljon.

Näin ollen katsotaan yleisesti, että yritys on aliarvostettu, kun sen osakekurssi on alle sen BVPS:n. On kuitenkin aina suositeltavaa, että teet asianmukaisen huolellisuustarkastuksen ja tutkit, miksi osakkeella käydään kauppaa alle sen BVPS:n.

- Kaava: BVPS = (Oma pääoma yhteensä - etuoikeutettu oma pääoma) / ulkona olevien osakkeiden kokonaismäärä.

28. Hinta-kirjanpitoarvo-suhde

Tämä taloudellinen tunnusluku mittaa yrityksen osakkeen hintaa suhteessa sen kirjanpitoarvoon. Tämä tunnusluku on jatkoa edellä mainitsemallemme BVPS:lle. Hinta-kirjanpitoarvo-suhde helpottaa yritysten vertailua, koska se jättää huomiotta osakkeiden hintaerot ja suhteuttaa kaiken.

Ykköstä suurempi suhdeluku osoittaa, että osakkeesta maksetaan ylimääräistä rahaa suhteessa sen kirjanpitoarvoon. Jos osakkeiden ostamista seuraavana päivänä tapahtuisi välitön konkurssi, olisit tappiolla. Suhdeluku, joka on pienempi kuin yksi, voi viitata aliarvostettuun osakkeeseen tai yritykseen, johon saattaa liittyä suuria taloudellisia riskejä.

- Kaava: Price-to-Book Value Ratio = Markkinahinta per osake / kirjanpitoarvo per osake.

29. Hinta-myyntihinta-suhde (P/S)

Hinta-myyntihinta-mittari mittaa yrityksen osakkeen hintaa suhteessa sen liikevaihtoon. Tämä rahoitusosaston tunnuslukumittari lasketaan ottamalla yrityksen osakekurssi ja jakamalla se yrityksen liikevaihdolla kahdentoista viime kuukauden ajalta. Tätä voidaan käyttää arvioitaessa yrityksen arvoa suhteessa sen toimialan vertaisiin.

- Kaava: Hinta-myynti-suhde = Osakkeen hinta / Osakekohtainen myynti.

30. Hinta-kassavirta-suhde (P/CF)

Tässä rahoitusalan tunnusluvussa verrataan yhtiön osakkeen hintaa sen osakekohtaiseen liiketoiminnan kassavirtaan. Tämä tunnusluku voi olla erityisen hyödyllinen, kun etsitään aliarvostettuja osakkeita. Usein on tilanteita, joissa yrityksillä on suuria kertaluonteisia ei-kassaperusteisia kuluja (poistot, arvonalentumiset, osakepalkkiot jne.).

Nämä kulut voivat manipuloida tulosraporttia ja saada yrityksen näyttämään kannattamattomalta, vaikka sen kassavirta on todellisuudessa erittäin vahva. Jos P/CF-suhde on alhainen, on mahdollista, että yritys on aliarvostettu ja raportoi vahvemman tuloksen seuraavilla vuosineljänneksillä.

- Kaava: Osakekurssi / Operatiivinen kassavirta per osake: Price-to-Cash Flow = Osakekurssi / Operatiivinen kassavirta per osake

Olemme nyt käsitelleethuomattavan määrän taloudellisia tunnuslukuja ja mittareita. Tämä voi olla hieman ylivoimaista omaksua kerralla. Itse asiassa useimmat ihmiset pitävät sitä ylivoimaisena, jopa ne, jotka työskentelevät rahoitusalalla. Siksi luotiin talousraportointiohjelmistot ja kojelaudat.

5 asiaa, joita ei kannata tehdä, kun valitaan talousraportointityökalua

Tutustu oppaaseenTalousosastojen kasvumittarit

Sijoittaisitko mieluummin kasvavaan vai pysähtyneeseen yritykseen? Nämä ovat kaksi yleisesti käytettyä kasvumittaria, joiden avulla voit arvioida yrityksesi aiempaa suorituskykyä:

31. Keskimääräinen vuotuinen kasvuvauhti (KVL)

Jos sijoituksesi ulottuu useiden vuosien päähän , haluat tietää, millaista tuottoa saat. Saatat myös haluta tietää, miltä tuotto näyttää vuosittain. Tämä taloudellinen tunnusluku laskee sijoituksen, omaisuuden tai minkä tahansa muun kasvun keskimääräisen vuosituoton, jonka mittaaminen kiinnostaa yritystä.

- Kaava: Maataloudellinen ohjauskorko = (kasvuvauhti1 + Kasvuvauhti2 + ... + Kasvuvauhtin) / n

- jossa n on niiden vuosien lukumäärä, joiden aikana kasvu tapahtui.

32. Keskimääräinen keskimääräinen kasvuvauhti (CAGR)

Kaikki tietävät, että pankkitililläsi ansaitset mieluummin korkoa kuin korkoa. Korkokertymän voimaa ei pidä aliarvioida. Sinänsä sinun pitäisi osata laskea, mikä on CAGR:si. Jossa n on niiden vuosien lukumäärä, joiden aikana kasvu tapahtui.

Kasvun mittaaminen on yksinkertaista. Mutta mitä kasvua yrität mitata? Liikevaihtoa? Nettovoittoa? Uudet asiakkaat? Tai ehkä sinun pitäisi käyttää näitä kasvumittareita joihinkin olemassa oleviin ei-perinteisiin taloudellisiin tunnuslukuihin.

Kun perinteiset taloudelliset tunnusluvut eivät riitä

Taloudellinen raportointi on ollut käytössä jo pitkään. Yhdysvalloissa American Institute of Certified Public Accountants (AICPA) on laatinut kirjanpitokäytännöt vuodesta 1939 lähtien. Ajan mittaan näitä käytäntöjä on päivitetty ja kehitetty niin, että niistä on muodostunut GAAP. Lähes kaikki tärkeimpien taloudellisten tunnuslukujen laskemiseen tarvittavat tiedot löytyvät taseesta, kassavirtalaskelmasta tai tuloslaskelmasta.

Kun teknologia kuitenkin kehittyy yhä nopeammin ja yritykset, joiden kassavirta on negatiivinen, menevät pörssiin, jotkin perinteisistä mittareista eivät pysty kuvaamaan yrityksen tulevaisuuden potentiaalia. Seuraavassa on neljä ei-perinteistä taloudellista tunnuslukua, jotka kannattaa pitää mielessä vuonna 2025:

33. Myytyjen iPhonejen määrä

Tämä ei ole sitä, mitä ajattelet. Kyse ei ole vain yhdestä myydyistä yksiköistä kertovasta suorituskykymittarista. No, ehkä se on. Mutta vaikutukset ovat erilaisia. Perinteisessä "myydyt yksiköt" -analyysissä laskettaisiin jokaisen yksikön voitto. Applen tapauksessa tämä edusti kuitenkin jotain muuta. Kasvu. Eikä vain myynnin kasvua, vaan ekosysteemin kasvua.

Tilastojen mukaan kun joku on ostanut iPhonen, hän ostaa mieluummin muita Applen tuotteita, koska kaikki tuotteet ovat helposti vuorovaikutuksessa toistensa kanssa, olipa kyseessä sitten Mac, iPad, Apple Watch, AirPodit tai Apple TV.

Tulovirrat eivät myöskään lopu tähän. iPhone-käyttäjät ovat todennäköisesti rekisteröitymässä Applen tilauspalveluihin (Apple Music, pilvitallennus jne.), ja kaikki App Storessa olevat puhelinsovellukset ovat velvollisia maksamaan Applelle 40 prosenttia palkkioista. Ymmärrettävästi monet talousanalyytikot hermostuivat, kun Apple lakkasi raportoimasta myytyjen iPhonejen lukumäärää ja antoi vain iPhone-tulotiedot.

34. Kuukausittaisten aktiivisten käyttäjien määrä

Tämä saattaa tuntua oudolta taloudellisesta mittarista, sillä se ei anna nimenomaisesti mitään taloudellista tietoa. Kun yritys ei kuitenkaan vielä tuota rahaa, on usein vaikea arvioida sen potentiaalia tuottaa rahaa. Näin kävi monille sosiaalisen median yrityksille niiden alkuvaiheessa. Sosiaalista mediaa pidetään tyypillisesti ekosysteeminä.

Mitä suuremmaksi ekosysteemi kasvaa, sitä enemmän on mahdollisuuksia rahaksi muuttamiseen (yleensä mainostulojen muodossa). Tätä taloudellista tulosindikaattoria käytettiin laajasti sosiaalisen median yrityksissä, kuten Facebookissa, Twitterissä ja Snapchatissa, kun ne pyrkivät kannattavuuteen.

35. Keskimääräiset tulot käyttäjää kohti

Tämä on toinen taloudellinen tunnusluku, jota käytetään tyypillisesti teknologia-alalla yrityksissä, jotka tarjoavat viestintä-, sosiaalisen median ja verkostoitumispalveluja. Aikaisemmin sitä käytettiin tilauspalveluja tarjoavissa yrityksissä sen määrittämiseksi, kuinka paljon tulot kasvaisivat uusien tilaajien lisäämisen myötä.

Nyt se on laajentanut toimintaansa vakiintuneempiin sosiaalisen median yrityksiin, jotka tekevät voittoa. Tämä tarjoaa sijoittajille keinon mitata tulot suhteessa aktiivisten kuukausittaisten käyttäjien määrään. Facebookin kaltaiset yritykset ovat myös alkaneet raportoida ARPU:ta eri liiketoimintasegmenteistä, mikä antaa sijoittajille käsityksen siitä, miten hyvin Facebook pystyy hyödyntämään hankintojaan rahana.

- Kaava: Käyttäjäkohtainen keskimääräinen liikevaihto = Kokonaisliikevaihto / Tilaajien (tai aktiivisten käyttäjien) määrä.

36. Uusien tilaajien määrä

Tämä taloudellinen tunnusluku on melko kuuma mittari start-up-yrityksille, jotka tarjoavat tilauspalvelua ensisijaisena tulonlähteenään. Se on erityisen tärkeä Netflixin ja Spotifyn kaltaisille yrityksille, jotka käyttävät suuria pääomia markkinaosuutensa kasvattamiseen ja jotka eivät ole vielä saavuttaneet kannattavuutta.

Millainen on hyvä talousosaston tunnusluku?

Talousjohtajien ja talousjohtajien olisi kiinnitettävä huomiota tunnuslukuihin ja mittareihin, jotka antavat kokonaisvaltaisen kuvan yrityksen suorituskyvystä. Tämä auttaa heitä tekemään päätöksiä koko yrityksen tasolla, ja talousosaston tehtävänä on toteuttaa nämä muutokset mikrotasolla. Tätä silmällä pitäen keskustelemme siitä, millaisia ominaisuuksia sinun tulisi etsiä, kun määrittelet mittareita ja KPI:itä talousosastolle.

- Korkea resoluutio. Näissä mittareissa on tarkasteltava yrityksen yksityiskohtia. Niissä olisi tutkittava jokainen prosessi ja liiketoimintasegmentti, jotta nähdään, missä on pullonkauloja tai missä suorituskykyä voidaan parantaa.

- Hankekohtainen. Aina kun yritys harkitsee uuden hankkeen aloittamista tai investointia, talousosaston olisi analysoitava kaikki mahdolliset tulokset taloudellisesta näkökulmasta ja laadittava niistä yhteenveto hienoon raporttiin.

- Tehokkuusorientoitunut. Tämä saattaa tuntua hieman yleisluontoiselta ominaisuudelta, mutta kuunnelkaa meitä. Tehokkuuslähtöisiä tunnuslukuja olisi käytettävä eri liiketoimintasegmenttien seuraamiseen ja sellaisten prosessien kehittämiseen, jotka tehostavat segmenttien toimintaa.

- Maali. Kaikkien suorituskykyindikaattoreiden olisi perustuttava tavoitteeseen. Tavoite on määriteltävä selkeästi, sillä on oltava aikataulu ja se on saavutettavissa. On turhaa tavoitella jotain saavuttamatonta.

- Määrällinen mitattavuus. Tulosindikaattorin on oltava jotain, jota voidaan seurata numeroiden avulla. Mitään ei pidä jättää subjektiivisen tulkinnan varaan.

- Tietolähteet. Luotettava ja jatkuva tietolähde on erittäin tärkeä. Tietojen keruumenettelyssä olisi määriteltävä, miten ja milloin tiedot kerätään. Tämän hoitaa usein parhaiten rahoitusalan KPI-mittaristo.

- Raportointi. Tämä on mielestämme suorituskykyindikaattoreiden tärkein näkökohta. Olet käyttänyt kaiken tämän ajan tavoitteiden asettamiseen, tietojen keräämiseen ja niiden kokoamiseen. Nyt on aika esittää tiedot. Suosittelemme käyttämään taloudellista raportointiohjelmistoa tätä varten.

Olet ehkä huomannut, että kaikilla näillä ominaisuuksilla on jotain yhteistä. Ne kaikki ovat matalan tason, melkeinpä "käytännönläheisiä" suorituskykyindikaattoreita. Tämä johtuu siitä, että talousosaston tehtävänä on seurata, analysoida ja etsiä tapoja toteuttaa muutoksia.

Tehosta KPI-raportointia talousraportointiohjelmiston avulla

Julkinen tai yksityinen, suuri tai pieni, GAAP tai IFRS, yrityksesi raportoi taloudesta jossain muodossa. Me insightsoftware työntekijät pyrimme tekemään tästä prosessista sinulle mahdollisimman sujuvaa ja kivutonta käyttämällä seuraavia välineitä KPI-mittaristot ja talousraportointiratkaisuja. Tutustutaanpa joihinkin raportointiohjelmistomme tarjoamiin etuihin:

- Suurten datatykkien hallinta. Kukaan ei pidä siitä, että hänen päälleen kasataan valtava kasa työtä, vaikka tietäisitkin sen olevan tulossa. Puhumattakaan siitä, että tietojen manuaalinen käsittely on äärimmäisen tehotonta. Taloudelliset kojelaudat voivat kerätä tietoja sitä mukaa kuin niitä tulee ja käsitellä niitä yhdellä napin painalluksella.

- Tietojen konsolidointi. Onko sinulla koskaan ollut työtoveria, joka säilytti tiedostoja työpöydällään? Lähtikö hän lomalle antamatta sinulle tarvitsemiasi tietoja? Me kaikki olemme kokeneet näin. Taloudellisen kojelaudan avulla kaikki tietosi tallennetaan keskitettyyn paikkaan, josta ne ovat aina saatavilla.

- Liitäntä muiden palvelujen kanssa. Kun palkkaat jonkun työntekijän yritykseesi, olet todennäköisesti palkkaamassa tiimipelaajaa. Sinun pitäisi valita ohjelmistosi samalla tavalla. Raportointiohjelmistomme voi liittyä mihin tahansa suosikkitoiminnanohjausohjelmaasi.

- Välittömät päivitykset. Kun tiedonkeruu on automatisoitu, tiedot tallennetaan keskitettyyn paikkaan ja ERP-käyttöliittymä on käytössä, uusi talousraportti voidaan luoda välittömästi. Kaikki tarvittava on vain yhden napsautuksen päässä.

Taloudellisen raportoinnin ratkaisut voivat virtaviivaistaa monia vanhentuneita prosesseja, joita yritykselläsi saattaa olla käytössä. Näin voit säästää aikaa, rahaa ja paljon turhautumista. Tutustu taloushallinnon raportointiratkaisut nähdäksesi, miten voimme auttaa yritystäsi kasvamaan. Käytä sitten alla lueteltuja kasvumittareita kasvun määrittelemiseen.

5 asiaa, joita ei kannata tehdä, kun valitaan talousraportointityökalua

Tutustu oppaaseenOnko sinulla kysyttävää taloudellisista tunnusluvuista?

olet onnistuneesti navigoinut läpi erittäin intensiivisen pikakurssin, joka käsitteli rahoituksen tärkeimpiä tunnuslukuja ja mittareita raportointia varten vuonna 2025 ja sen jälkeen. Sinulla pitäisi nyt olla perusta, jota tarvitaan uusien KPI:iden luomiseen, taloudellisten mittareiden arviointiin ja raportoinnin tehostamiseen taloudellisten KPI-ohjelmistojen avulla.Jos sinulla on kysyttävää siitä, mitkä KPI:t ovat sopivia talousjohtajalle tai talousosastolle, ota meihin yhteyttä täällä. Tai ehkä etsit lisää talouspäällikön KPI-esimerkkejä. Meillä on ryhmä talousraportoinnin asiantuntijoita, jotka vastaavat mielellään kaikkiin KPI:hen tai kojelautaan liittyviin kysymyksiin.